初心者向けのローリスクな資産運用 債券投資

「アベノミクス」と呼ばれる安倍政権の経済にスポットをあてた政策に加え、2013年春からは「異次元緩和」などといわれる日本銀行の金融緩和策が行われており、少しずつ景気が上向きつつあります。そうした中で国内の消費者物価指数もプラスに転ずるなど、長く続いたデフレからの脱却が現実になりつつあります。

その一方で、金利は2015年1月の長期金利(10年国債利回り)は約0.3%と低い水準で推移しており、消費者物価指数を下回っている状況になっています。

このような状況下では預貯金のような元本保証型の金融商品では高金利は望めず、またインフレ率を下回ることでお金の実質的価値は下がってしまう可能性があるため、多少のリスクをとってでも、より高い利回りを求めて投資に目を向ける方が増えているようです。

ただし、「リターンの源泉はリスク」といわれるように、投資でリターンを得るには必ずリスクが伴います。高い収益性(ハイリターン)を求める方は株式投資やREIT(リート=不動産投信)などを通じた不動産への投資、または新興国の株式などへの投資などが主な選択肢になってきますが、これらはいずれも高い収益性が期待できる代わりに、損失を被る可能性も大きくなってしまいます。

そこでなるべくリスクは小さくして、少しでもよい利回りを得たいと考える方は債券への投資を検討されてはいかがでしょうか。株式やREITなどと比べて高い収益は見込めないかもしれませんが、債券投資は安定的に手堅く運用をすることができます。

債券投資の仕組み

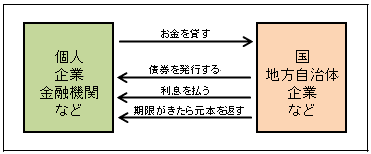

その債券投資の仕組みですが、債券はお金を貸し借りする時に、借りた人が貸してくれた人に証拠として渡す借用証書のようなものです。資金が必要な国や地方自治体・企業などが多数の投資家からお金を借りる(集める)時に発行するのが債券です。

債券投資の仕組みイメージ図

資料:日本証券業協会のホームページをもとに執筆者作成

債券は発行するところ(発行体)によって、国が発行する「国債」、地方自治体が発行する「地方債」、企業が発行する「社債」などに区別されます。あらかじめ決められた満期が到来すればお金が返ってきます。また、その満期までの期間に毎年そのお金の使用料として利息が支払われます。

債券投資の魅力

債券投資の魅力ですが、特に固定利付債の場合、満期までの間に一定の金利分の利子が支払われることを約束されていることが挙げられます。一般的に発行体の信用度が低い場合ほど金利は高くなり、信用度が高い場合は金利が低くなります。

日本国債のように高い信用がある債券でも、預貯金に比べれば高い金利が得られますし、企業が発行する債券には高い金利が付いているものもあります。

また、債券の満期までの期間はさまざまですので、ご自身の希望する投資期間にあった債券に投資を行うこともできます。債券の場合は、株式と違って投資家同士が簡単に売買できる市場のようなものはないので、証券会社などを通じて情報を得る必要があります。証券会社などのサイトや担当者などを通じて、希望条件に合った債券を探してみることをおすすめします。

債券投資の注意点

株式や不動産などへの投資と違って、債券の場合はあらかじめ決められた満期(償還)時に投資したお金は返ってきます。その意味では安心感のある投資といえますが、全くリスクがないかというとそうではありません。

ここでは債券投資のリスクについて紹介します。

(1)信用リスク…債券の元本や利息の支払いが滞ったり、支払い不能になったりする可能性のことで、デフォルトリスク(債務不履行リスク)ともいいます。

(2)価格変動リスク…中途換金する場合には原則として市場価格(時価)で売却することになるため、受取額が変動することがあり、売却益が出る場合も売却損が出てしまう場合もあります。

(3)為替変動リスク…外国債券のように外国の通貨で利息や償還金が支払われる場合、それぞれの受け取り時点の為替相場の水準によって、円での受取額が変わってきます。

(4)流動性リスク…債券の多くは店頭取引(相対取引)で売買が行われているため、市場における取引ができなくなったり、通常よりも著しく不利な価格での取引を余儀なくされたりすることがあります。

(5)カントリーリスク…外国債券の場合、その発行体の所在する国・地域の政治や経済などの環境変化によって、デフォルトリスクなどが高まることがあります。

このように債券投資にはいくつかのリスクが存在します。特に中途換金を行う場合、金利が上昇していると中途売却価格が下落している可能性が高いため、あくまでも満期まで保有する前提で投資を行うことが大切になります。

また、預貯金などと違ってペイオフの仕組みはありません。発行体が破綻してしまうと投資したお金が戻ってこない可能性もあるので、格付け機関による債券の信用格付けは必ずチェックするようにしましょう。

-

コラム執筆者プロフィール

久保 逸郎 (クボ イツロウ) マイアドバイザー.jp®登録 - FPオフィス クライアントサイド代表

高校1年で中退し、大検を取得して大学に進学。卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナーとして独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、年間100回を超えるセミナー講師や、マネー雑誌等への原稿執筆などを行っている。

ファイナンシャルプランナー 久保 逸郎

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()