みなさんの保険料の平均はどのぐらい?

生命保険は「いくらぐらいの死亡保障額が必要なのか?」とともに、「毎月どのぐらいの保険料が妥当なのか?」など、なかなか判断が難しいと思います。

そこで、今回はみなさんが支払っている年間の保険料について触れていきます。

支払保険料は減少している!

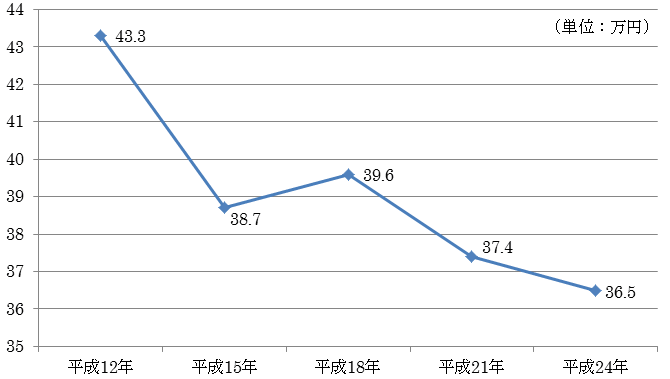

1世帯当たりが年間に民間生命保険会社に支払っている保険料は、「平成24年度 生命保険に関する全国実態調査(速報版)」(生命保険文化センター)によると、36.5万円となっています。

この数値は近年減少してきており、12年前と比べると平成24年は約7万円も減少しております。

図1 世帯年間払込保険料の推移

(※)民間生命保険会社(かんぽ生命を含む)

(※)世帯年間払込保険料=全世帯員の年間払込保険料の総合計÷生命保険に加入している世帯数

資料:(公財)生命保険文化センター「平成24年度 生命保険に関する全国実態調査(速報版)」をもとに執筆者作成

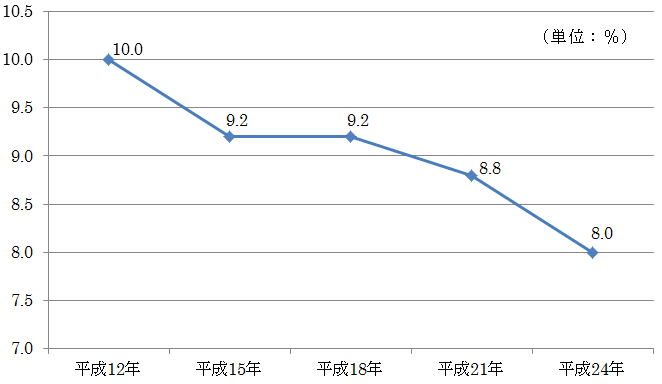

また、世帯の年間払込保険料の世帯年収に占める割合についても、12年前の10.0%と比べると平成24年は8.0%と、約2%下がってきています。

会社員の方のお給料の平均は減少傾向(※)にあり、その中でさらに、年間払込保険料の対世帯年収比率が下がってきていますので、各家庭の保険料の支出はかなり削減されていることがうかがえます。

(※)<参考>平成12年度:平均461万円 平成25年度:平均413.6万円(国税庁「民間給与実態統計調査結果」より)

図2 世帯の年間払込保険料の対世帯年収比率

(※)全生保:民間生命保険会社(かんぽ生命を含む)、簡易保険、JAの合計額

(※)世帯年間払込保険料対世帯年収比率=Σ(各サンプルの世帯年間払込保険料÷各サンプルの世帯年収)÷生命保険に加入している世帯数×100

資料:(公財)生命保険文化センター「平成24年度 生命保険に関する全国実態調査(速報版)」をもとに執筆者作成

年収がなかなか伸びないのが原因

支払保険料が下がってきている大きな理由としては、やはり、収入がなかなか伸びない状況が挙げられます。

そして、以前であれば物価が下がり続けるデフレの時代が続いていましたが、特に最近は円安や消費税増税の影響などで物価は上昇に転じています。しかし、毎月のお給料はその物価上昇に追いついていないことから、保険料の支払いについても家計への負担が重くなっています。

お子さまの教育費や住宅購入など、ライフプランに大きな影響を与える支出が発生した場合、家計はどうしても苦しくなってしまいます。

毎月の食費や光熱費を切り詰めるのには限界があるため、やむを得ず保険料の支出を抑えているケースもあると考えられます。

保険料の見直しの良しあしとは?

ファイナンシャルプランナーの相談の現場においても、保険の見直しの相談は定番の一つとなっています。できるだけ毎月の保険料の支払いを抑えたいといったニーズは高くなっています。

見直しを行って良いパターンとしては、死亡保障額が過大になっているケースです。

例えば、お子さまの成長と共に必要保障額は年々減少していきます。定期保険特約付終身保険の更新型に加入しており、更新時期に死亡保障額を見直さずにそのまま更新すれば、保険料はアップします。契約時から10年がたっている場合、10年前と同じ保障額で更新すれば死亡保障額は過大になりますので、必要保障額に合わせて死亡保障額を減らすという見直しがよくみられます。

また、遺族年金(厚生年金、国民年金)や会社からの死亡退職金、弔慰金を計算に入れずに死亡保障額を算出しているケースもあります。この場合も死亡保障額が過大になっている場合が多く、死亡保障額を減らしても問題ありません。

しかし、中には、終身保険などの貯蓄性のある保険から、保険料削減のため、定期保険などの掛け捨ての保険に切り替えるというケースもあります。目先の死亡保障については確保できますが、将来の貯蓄部分の切り崩しになりますので、やむを得ないときは別ですが、見直しとしてはおすすめできません。

人生の3大支出「住宅」、「教育」、「老後」+「保険」の考え方

ライフプランを考える上で支出が大きいものとして、「住宅」、「教育」、「老後」の3つが取り上げられます。これらは人生の3大支出といわれていますが、もう一つ「保険」も付け加える必要があります。

例えば、毎年35万円の生命保険料を支払った場合、20年間支払い続けると700万円になります。

人生の3大支出と比べると金額的には低いのかもしれませんが、毎年必ず必要になる支出です。

今後のライフプランを考える場合に、お子さまの教育資金や住宅に関する支出を優先的にみていく傾向がありますが、この保険料の支出も優先順位の中の一つに入れて考える必要があります。

生命保険の見直しにおいて、問題のある見直しをしなければならなくなる前に、ライフプランや家計の見直しを行うことで、ライフプランのリスク管理を行う必要があります。

それにより、新たに生命保険に加入する場合は、家族構成や現在の貯蓄額などから死亡保障額を算定します。保険料の支出が平均よりも上回ることもありますが、それは万一の時の“安心”のためです。保険料の支出が難しい場合でも万一の時のために、単に支出を抑えるという訳にはいかないのが生命保険です。

-

コラム執筆者プロフィール

岡田 佳久 (オカダ ヨシヒサ) マイアドバイザー.jp®登録 - 大学卒業後、商社勤務を経て、ファイナンシャルプランナーとして開業。

現在は、ファイナンシャルプランナー(CFP®)、キャリアカウンセラー(CDA)として高校生と大学生向けの金銭教育やキャリア教育、社会人を対象とした“お金”と“働く”に関する講演業務、雑誌などへの一般向けマネーコラムなどで活躍中。

ファイナンシャルプランナー 岡田 佳久

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()