アカウント型保険

「アカウント型保険」という言葉を聞いたことがありますが、どのような保険でしょうか?特徴や加入に際しての注意点を教えてください。

「アカウント型保険」という名称だけでは、どのような保険か想像するのは難しいかもしれませんね。自由設計型や保険総合口座と呼ばれることもある保険で、大手国内生保の主力商品となっています。

アカウントとは預金口座という意味で、皆さんが支払う保険料を預金部分と保障部分に分けるという考え方になります。

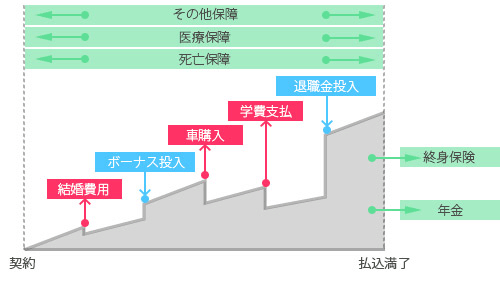

下図のように、保険料をアカウント部分に貯めていき、保険料の支払いが終わったときに終身保険や介護保険または年金に移行していくという仕組みになっています。保険料を支払っている間は、例えば自動車購入のために積み立てたアカウント部分からお金を引き出したり、逆にボーナスを受け取ったときにアカウント部分へお金を入れていったりすることができます。ただし、引き出しには手数料がかかったり回数制限があったりしますので注意してください。

アカウント型保険の仕組み図

資料:執筆者作成

アカウント部分は保障ではありませんので、保障は定期保険の特約や医療保障の特約を付けたりして備えることになります。例えば保険料が月15,000円だとして、アカウント部分に2,000円・保障部分に13,000円充当するというようなイメージになります。

この保険の最大の特徴は、設計の自由度の高さにあります。積立部分はいつでも引き出すことができますし、保障内容もひとつの保険の中で見直すことができます。ただ、アカウント部分に貯まったお金を引き出していくと結局、保険料の支払いが終わったときに、終身保険等に変更するお金がないということになるので、注意が必要です。

アカウント型保険が良いや悪いということは一概には言えませんが、特徴を理解して自分に合った保障内容にすることが大切です。積み立ては保険以外で考えるということであれば、特にアカウント型にこだわらず、定期保険などの掛け捨て保険で保障を得るというのも良いでしょう。

-

コラム執筆者プロフィール

長谷 剛史 (ハセ タケシ) マイアドバイザー.jp®登録 - 学校法人・会計事務所勤務を経て2007年1月、大阪府堺市に独立系FP事務所を開業。

ファイナンシャルプランナーはお金の専門家ではありますが、幸せな家庭を作る専門家でありたいと常々思っています。

住宅・資産運用・保険の3つの分野に強いファイナンシャルプランナーとして、ライフプランを基本とした個別相談・講演・執筆等の活動を行っています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 長谷 剛史

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()