アドバンスクリエイトは東証プライム市場に上場しております。

通話

無料

お急ぎの方は、まずお電話ください。

0120-816-316

9:00~21:00(年末年始を除く)

アドバンスクリエイトは東証プライム市場に上場しております。

通話

無料

お急ぎの方は、まずお電話ください。

0120-816-316

9:00~21:00(年末年始を除く)

20代はお子さまが未就学であることも多く、仕事と子育ての両立が大変な時期です。だからこそお子さまの教育費と、大黒柱であるご自身のケガや病気の保障、万一のときの保障をバランスよく備えることが必要です。

遺族年金や健康保険などの公的保障制度はいつ、どんなときに利用できるのかを理解したうえで、ご自身の生活を守っていくのに足りない部分を検討し、優先順位をつけて備えましょう。そうすることで、過度な保険加入の防止にも役立ちます。

保険市場 資料請求件数調べ 2025年2月1日~2月28日

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 13,330円 | 13,723円 | 15,184円 | 12,462円 | 11,028円 |

| 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|

| 14,954円 | 13,445円 | 14,856円 | 16,072円 | 14,375円 |

20代シングルマザーの1人あたりの平均月払保険料は、30代とほぼ変わらない金額になっています。シングルマザーの全年代でみると、お子さまが高校・大学進学を迎えると考えられる40代でピークを迎え、その後減っていく傾向にあります。

一方、20代シングルファザーの1人あたりの平均月払保険料は、30代、40代、60代と比べると少し多くなっています。

| 終身保険 | 収入保障保険 | 医療保険 | がん保険 | 学資保険 | |

|---|---|---|---|---|---|

| 20代 | 12,588円 | 1,585円 | 7,178円 | 2,474円 | 11,297円 |

| 全年代 平均 |

14,966円 | 3,198円 | 7,148円 | 3,808円 | 12,478円 |

| 終身保険 | 学資保険 | |

|---|---|---|

| 20代 | 15,560円 | 12,371円 |

| 全年代 平均 |

16,588円 | 13,588円 |

(公財)生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」では、母子・父子世帯の保険の加入目的は「医療費や入院費のため」69.4%、「万一のときの家族の生活保障のため」50.0%となっています。

保険カテゴリ別月払保険料をみると、医療保険は20代シングルマザーの平均月払保険料が全年代平均よりわずかながら多いという結果が出ています。

保険市場 契約件数調べ

調査期間:2015年3月24日~2017年3月24日

調査対象:保険市場コンサルティングプラザで対面にてご契約いただいたお客さまのデータにもとづく

20代シングルマザー・ファザーへのアドバイス

厚生労働省の「平成28年国民生活基礎調査」によると、シングルマザー・シングルファザーと未婚の子のみの世帯では、働く人1人あたりの平均所得は約237万円です。収入面が厳しい状況のなかでは、ご自身の保障とお子さまの教育費を準備するために、無駄のない保険加入と優先順位を知ることが大切です。

シングルマザー・シングルファザーが優先して考えるべき保障に対応する保険は以下の通りです。

死亡保険は、シングルマザー・シングルファザーにいつ万一のことが起きた場合でも、お子さまにまとまったお金を残すことができる保険です。

シングルマザー・シングルファザーが死亡した場合に遺されたお子さまに対する公的保障としては、お子さまが18歳到達年度(障害のあるお子さまの場合は20歳到達年度)の末日(3月31日)まで遺族基礎年金を受け取ることができます。

お子さま1人の場合は年間約77万9,000円支給されます。兄弟姉妹がいる場合、第2子は年間約22万4,000円、第3子以降は1人につき年間約7万5,000円が加算されます。

例えば、2人兄弟の場合、年間受給額は、第1子約77万9,000円+第2子約22万4,000円=約100万3,000円。月額にすると約8万4,000円が受給できます。厚生年金に加入している場合は、生前の収入に応じて金額が増えますが、教育費と生活費を賄う金額に足りるでしょうか?

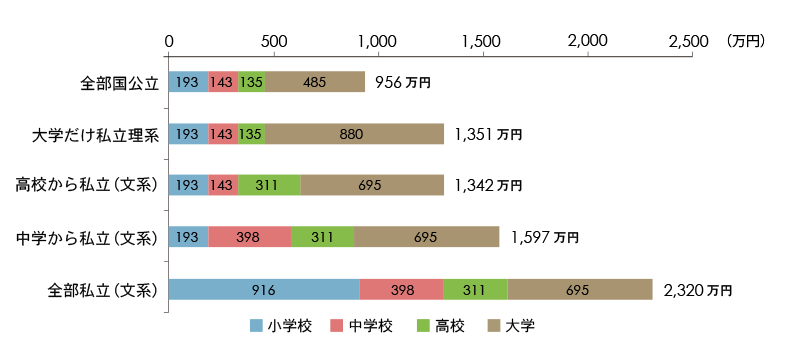

教育費については後ほどお伝えしますが、小学校から大学まで全て国公立ならば約956万円かかることが予想されます。

公的保障や貯蓄で賄えない部分について、死亡保険を利用してお子さまが自立するまでの間の生活費と教育費を備えることで安心できる保障になりますね。

なお、遺族基礎年金は支給されない場合もあります。例えば、シングルマザーが亡くなり離婚した元夫がお子さまを引き取って同居で育てる場合は、お子さまに対する遺族基礎年金の支給は停止されます。

遺族年金の受給には、さまざまな要件があります。詳しくは年金事務所へお尋ねください。

ケガや病気による医療費は、家計を大きく圧迫することがあります。また、長期入院により働けなくなると、収入が減り、生活が成り立たなくなる可能性があります。

「ひとり親家庭等医療費助成制度」が利用できる場合でも、医療保険は医療費のカバーだけではなく、休業中の生活費の補てんという視点からも考えましょう。

まずは、シングルマザー・シングルファザーへの公的支援について知り、いつまで、いくらくらいの備えが必要なのかを考えながら検討しましょう。

公的保障制度にはいろいろありますが、お子さまが一定の年齢に達するまでの間は親も保障を受けることができる制度と、お仕事上のケガや病気などに対する補償制度についてご紹介します。

お子さまが18歳到達年度の末日(3月31日)まで親も利用できる制度です。

助成を受けるためには所得制限があり、ほぼ児童扶養手当の支給基準と同程度となっているようです。ただし、児童扶養手当の制度は全国共通ですが、ひとり親家庭等医療費助成制度はお住まいの自治体により違うので、自治体に確認をしましょう。

仕事上、または通勤中のケガや病気、死亡に対して補償を行う制度です。アルバイトやパートタイマー等の雇用形態は関係ありません。補償内容としては、

などがあります。

このほかに、健康保険では医療費が一定以上かかった場合に利用できる高額療養費制度などもあります。「ひとり親家庭等医療費助成制度」の助成が終了したときのために覚えておきましょう。

このように公的保障制度はいろいろありますが、仕事に復帰できるまで収入が減ることは確実です。

「自分が入院している間、子どもの預け先はどうしたらいいのか?」「有給休暇はどのくらいあるのか?」「収入にどれくらい影響するのか?」などを考えましょう。

貯蓄が少ない方にとって医療保険は強い味方になります。

大きな費用のかかるお子さまの教育費。シングルマザー・シングルファザーにとって気になる費用の1つですね。

教育費の準備の方法はいろいろありますが、その1つに学資保険があります。

学資保険は、ご自身もお子さまも少しでも若いうちに加入すると保険料が安くなります。

進路や教育方針、お子さまの人数によってかかる教育費は変わります。

文部科学省の「平成28年度子供の学習費調査」、日本政策金融公庫「教育費負担の実態調査結果(平成28年度)」の結果をもとに、教育費の全体像を知りましょう。

(金額は概算)

図から、全部国公立の場合は956万円、全部私立(大学は文系)の場合では2,320万円で、差は約1,364万円になります。この差はとても大きいですね。

学資保険は大学受験に備えるタイプのほかに、ある程度のお金が必要な高校入学時などに祝い金が受け取れるプランもあります。

学資保険の場合、契約月も受取時期に関わる大切な基準になります。

必要な時期にお金を受け取れるように、お子さまの誕生日と契約月から、「受取時期はいつになるのか」契約時に注意が必要です。

仕事と子育ての両立は大変ですが、ご家庭に必要な未来の費用を試算して、本当に必要な保険への加入を心掛けてください。

保険市場 資料請求件数調べ 2025年2月1日~2月28日

ファイナンシャルプランナー

小山 智子(コヤマ トモコ)宅地建物取引士/AFP/2級ファイナンシャル・プランニング技能士

専業主婦時代に、夫の借金を1,000万円肩代わりする。離婚後「お金を守る知識」の重要性を痛感。現在は、シングルマザーと独身女性の相談業務とマネー講座を中心に活動中。著書「誰にも頼れない女のお金の守り方」(秀和システム)。

鎌倉ウーマンライフプランニングオフィス 代表

総合窓口

相談予約専用窓口

自動車保険・火災保険窓口

![]()

注1:共通プラットフォームシステム(名称:Advance Create Cloud Platform)の略称

注2:Application Programming Interfaceの略称

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()

注1:共通プラットフォームシステム(名称:Advance Create Cloud Platform)の略称

注2:Application Programming Interfaceの略称

![]()