所得補償保険の必要性

最終更新日:2023年2月2日

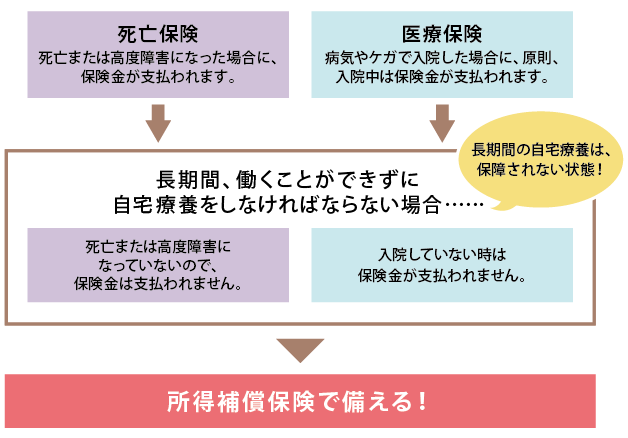

「人」に対する保障の保険を考える場合、例えば世帯主の場合、死亡保険や医療保険を思い浮かべる方も多いのではないでしょうか。しかし、それら2つの保障だけでは十分ではない場合があります。

「長期間の自宅療養」の場合

病気やケガなどにより長期間自宅療養が必要になった場合、死亡保険や医療保険によって保険金を受け取ることはできません。実は、多くの方が生命保険に加入していますが、自宅療養になった場合の備えは十分ではないケースが多いです。

このようなケースを補うものとして、「所得補償保険」があります。

図1 所得補償保険とは?

自宅療養期間中も住宅ローン等の支払いは発生する

自宅療養期間中も、本人含め家族の生活費が必要です。中でも、住宅ローン(または家賃)や教育費、水道光熱費や通信費などの固定費については、削減することが非常に難しい支出です。収入がなくなった場合は、これら固定費等の支出のため、預貯金などを取り崩していくことになります。

したがって、この自宅療養期間中の支出が家計を圧迫し、その後のライフプランを大きく変えてしまう可能性があります。

健康保険制度や公的年金制度だけでは、「長期間の自宅療養」の保障は不足

「人」に対する保障には公的保障である、健康保険制度や公的年金制度などがあります。民間の所得補償保険を検討する前に、まず公的保障について確認しましょう。

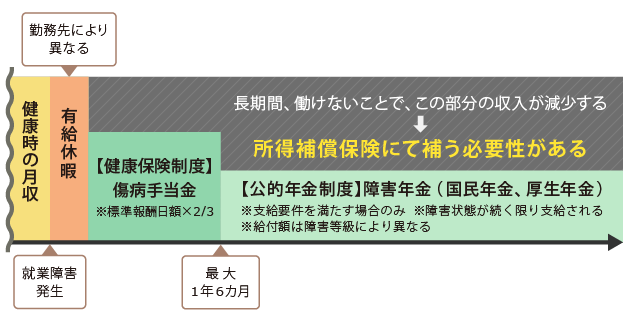

会社員や公務員の場合、協会けんぽや組合健保、共済組合のいずれかに加入しますが、これらの健康保険制度には傷病手当金があります。

傷病手当金は、病気やケガにより長期間働けなくなった場合等で要件を満たした時に、1日につき標準報酬日額の3分の2が支払われます。支給開始から最長1年6カ月間受け取ることができます。自営業者が加入する国民健康保険では、傷病手当金と同様の制度はありません。

病気やケガにより障害状態になった場合には、公的年金制度において障害年金の給付があります。厚生(共済)年金では、1級、2級、3級の障害状態になった場合に障害厚生(共済)年金が給付されます。国民年金では、1級または2級の障害状態になった場合に障害基礎年金が給付されます。

支給開始時期ですが、その障害の原因となった病気やケガの初診日から起算して1年6カ月を経過した日、または1年6カ月以内にその病気やケガの症状が固定した場合はその日になります。

会社員や公務員で1級または2級の障害状態であれば、障害厚生(共済)年金と障害基礎年金の両方が給付されます。

しかし、これらの公的給付だけでは、固定費を含めた生活費の支出の全てを賄うのが難しいケースがあります。また、自営業者の場合は、傷病手当金や障害厚生年金の給付がないため、会社員や公務員と比較して保障が手薄になっています。

図2 長期間、働けなくなった場合の収入の減少(会社員や公務員の場合)

健康保険制度や公的年金制度の給付があるから大丈夫!ではなく、不足する部分を把握し、所得補償保険でしっかりと備えておきましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

所得補償保険の基本情報

知っておきたい所得補償保険のアレコレ!

今すぐ相談したい方はこちら

![]()