所得補償保険とは

最終更新日:2023年2月2日

死亡保険や医療保険と聞くと、保険の保障内容をイメージできる方が多いでしょう。

一方、所得補償保険も保険の一種ですが、その補償内容はあまり知られていないようです。具体的にどのような時に補償をしてくれる保険なのでしょうか。

病気やケガなどで働けなくなった時のための補償

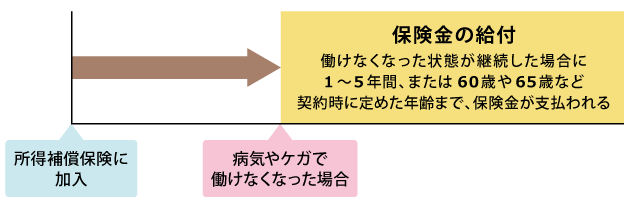

所得補償保険とは、病気やケガにより一定期間働けなくなった時に保険金が支払われる保険です。入院中だけでなく、自宅療養の場合でも保険金の支払いの対象になります。保険会社によっては、「就業不能保険」と表現されることもあります。

保険金額は、平均月額所得を超えない範囲内において月額で設定します。平均月額所得とは、年収から税金や社会保険料等費用を差し引いた金額の12分の1が目安です。

保険金額や加入時の年齢、職業の種類、補償期間などによって保険料(掛金)が決定されます。

病気やケガにより一定期間以上働けなくなった場合に、保険金額あるいは就業不能開始直近12カ月の平均月額所得の、いずれか低い金額を月単位で受け取ることができます。ひと月に満たない場合は、日割り計算されます。

保険期間は保険商品によって異なり、働けなくなった状態が継続した場合に1~5年間にわたって保険金を受け取れるタイプもあれば、60歳や65歳など、長期にわたって保険金を受け取れるタイプもあります。

就業不能の判定は、基本的に医師の診断によって行われますので、保険金請求時には診断書が必要です。

所得補償保険の仕組み

所得補償保険に加入できるケース

所得補償保険の対象者(以下、被保険者)となれるのは、一定の業務を行い収入がある方です。

- 加入できる方の例

- ・会社員、公務員、自営業者(フリーランスなども含む)

一定の収入などがある場合でも、次に該当する方は加入できません。

- 加入できない方の例

- ・専業主婦(保険会社によっては、家事従事者として加入できる場合もあります)

- ・収入が年金のみの方(年金受給者)

- ・不動産の賃料収入のみの方 など

所得補償保険と収入保障保険との違い

定期的な収入を補う保険の中には、「収入保障保険」もあります。所得補償保険とよく似た名称の保険ですが、その保障内容は所得補償保険と異なります。

収入保障保険は、被保険者が死亡または高度障害になった時に、遺族に対して死亡保険金が分割(年金形式)で支払われる保険です。したがって、働けなくなった時に支払われるものではありません。

病気やケガなどに対するリスクの備えとしては、医療保険を検討されるケースも多いでしょう。しかし、医療保険は基本的に入院が条件となります。入院はせずとも働けなくなった場合の収入を確保する手段として、所得補償保険を検討してみてはいかがでしょうか。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

所得補償保険の基本情報

知っておきたい所得補償保険のアレコレ!

今すぐ相談したい方はこちら

![]()