女性保険とは?

更新日:2022/7/22

就職や結婚、出産などのライフイベントや、家族や友人の病気などをきっかけに医療保険を検討する方が多いのではないでしょうか。

今や各保険会社でさまざまな特徴のある医療保険がありますが、今回は女性保険についてみていきましょう。

女性保険の特徴

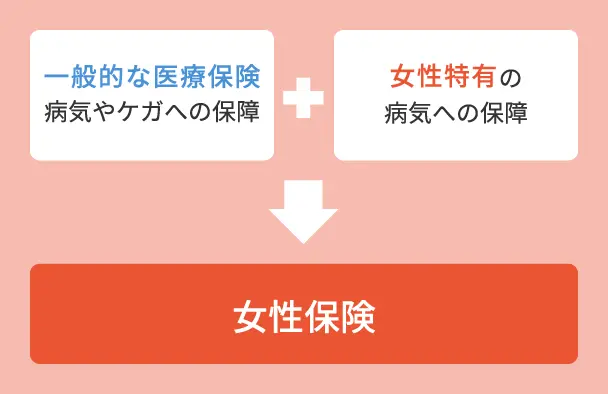

女性保険とは、女性特有の病気に対して、保障が手厚くなっている女性向けの保険です。

一般的には、乳がん、子宮がん(頸がん、体がん)、子宮筋腫、帝王切開、流産、バセドウ病や関節リウマチなどが対象となり、基本の入院保障額に上乗せして保障されます。

図1 女性保険のイメージ

女性保険は、各保険会社が女性向けに商品開発したものなので、保険会社によって内容はさまざまです。

保障が手厚くなる病気の種類や、給付金の金額等が異なる場合があり、保険会社によっては、乳房切除を行った後の形成手術にも対応した「乳房再建給付金」や、一定期間給付金などを受け取らなかったときに「健康祝金」があるなど、女性に嬉しい工夫が行われています。

女性保険で金銭的な安心が持てる

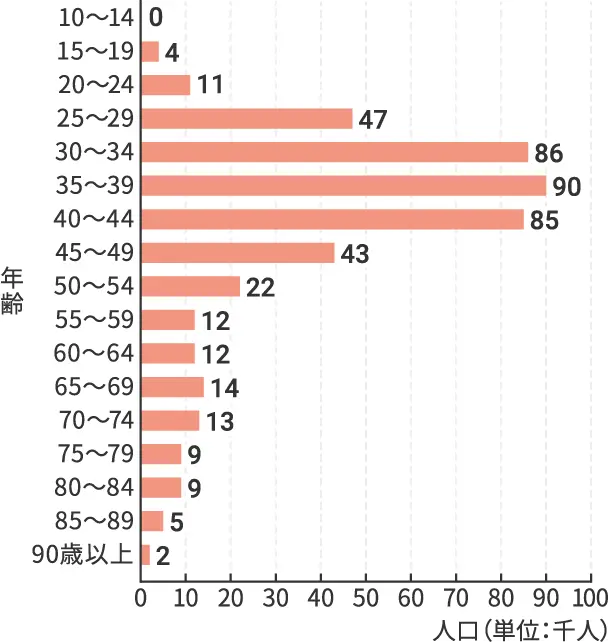

厚生労働省「平成29年(2017)患者調査の概況」[1]によると、乳房や子宮、卵巣など女性特有の部位における疾病は、20歳代から増加し始めます。

図2 乳房およびその他の女性生殖器の疾患(人口単位:千人)

資料:厚生労働省「平成29年(2017)患者調査の概況」[1]をもとに作成

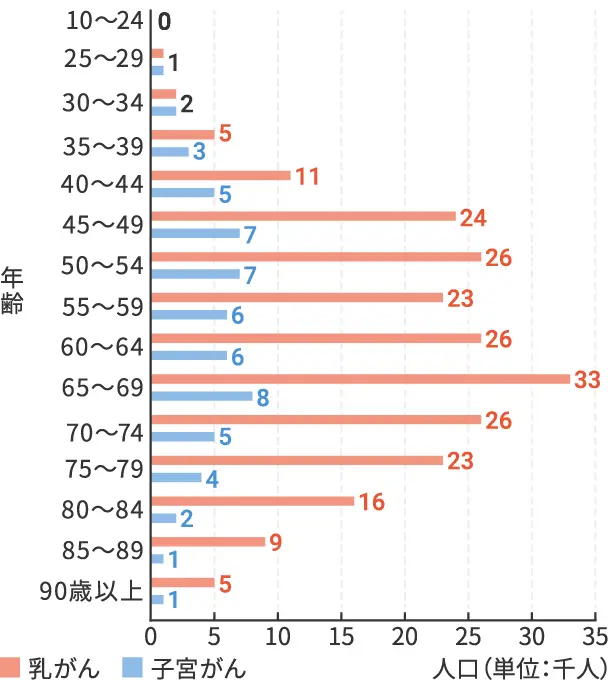

なかでも、女性特有の病気である乳がんは、30歳代後半から40歳代にかけて患者数が急激に増え始め、70歳以降は減少していく傾向です。

図3 乳がん、子宮がんの疾患(人口単位:千人)

資料:厚生労働省「平成29年(2017)患者調査の概況」[1]をもとに作成

女性の20歳、30歳代というと一般的に妊娠・出産の時期でもあり、これらにかかわる保障が手厚い女性保険は、安心して子どもを産むための準備としても良いでしょう。

ただし、妊娠中は契約できる保険が少なくなり、契約できる場合でも一定期間は保障が受けられない、契約条件が厳しくなるなどのケースがあるため、妊娠・出産を考えている方は早めに検討することをおすすめします。

また、30歳代後半以降というと、子どもの教育資金や住宅ローンにより家計への負担が増える時期です。夫だけでなく妻の収入も家計の重要な収入源になっていることも少なくないでしょう。

そのため、女性特有のがんが増えるこの時期に、女性疾病への保障が手厚い女性保険は、生活を支える上で安心にもつながります。

治療費以外の出費にも備えることができる

入院する場合、女性は特に身だしなみや周りを気にして、個室を好む方がいるようです。個室の場合、差額ベッド代は全額自己負担となるため、通常より入院費用が高くなります。

なお、差額ベッド代は、患者の意思にかかわらず病院側管理の都合等により個室へ入院した場合など、支払う必要がないケースがあります。

また、ご家族が病院に通う際の交通費や、入院している間に必要な生活用品、放射線治療中のかつらの費用など、普段の生活にはない出費が増えることもあるでしょう。そのようなとき、手厚い保障があれば、その他の出費にも備えることが可能となります。

女性特有の病気に手厚い保障

女性特有の病気にかかった場合には手厚く保障される女性保険ですが、その分保険料が高く設定されています。一つの病気に対して二重の保障がかけられているともいえ、その分の保険料を支払っていることになるためです。

保険料を抑えたい、万一の場合の貯蓄がある。そういう方は、まずは女性に限定しない一般の医療保険を検討してみてはいかがでしょうか。

また、女性疾病の患者数が増加するリスクの高い時期は女性保険を選択し、患者数が減ってくる高齢期に保険を見直すなど、時期に合わせて検討しても良いでしょう。

保険に対する考え方は人それぞれです。まずは自分自身や夫婦で将来の家計や健康状態を考慮した、必要になるだろう保険金額を話し合い、女性保険の特徴をふまえて、ご自身に合った保険を選ぶことが大事でしょう。

| 出典 |

|---|

|

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2017年4月13日です。

女性保険の基本情報

知っておきたい女性保険のアレコレ!