35歳女性です。32歳の夫と小学校1年生の息子がいます。以前は仕事をしておりましたが、現在は専業主婦です。転勤の可能性があるため賃貸住宅に住み、自動車は所有せずにカーシェアと公共交通機関で済ませるなど、日々の生活は節約して、年に一度家族旅行をしています。今のところやりくりには困っていませんが、将来を考えると子どもの教育費などが心配です。現在は公立に通っていますが、中学校は国立か私立を考え、4年生ぐらいから受験塾に通わせる予定です。このままの生活でよいのでしょうか。また、どのように備えればよいのでしょうか。

小学校1年生の子どもがいます。中学受験を考えていますが、将来の教育費が心配です

掲載日:2015年11月17日

大阪府在住 鈴木和子さん (仮名)

(家計状況)

| 家族構成 | 夫 | 32歳会社員 |

|---|---|---|

| 妻(相談者) | 35歳専業主婦 | |

| 子ども | 7歳小学1年生 |

| 毎月の収入 (手取り) |

夫 | 500,000円 |

|---|---|---|

| 妻 | 0円 | |

| 計 | 500,000円 | |

| 毎月の支出 | 家賃 | 120,000円 |

| 食費 | 60,000円 | |

| 水道光熱費 | 20,000円 | |

| 通信費 | 20,000円 | |

| 医療費 | 15,000円 | |

| 雑貨・被服・美容など | 60,000円 | |

| 娯楽・交際費 | 50,000円 | |

| 小遣い(夫) | 0円 | |

| 小遣い(妻) | 0円 | |

| 小遣い(子) | 500円 | |

| 自動車費 | 5,000円 | |

| 保険料 | 23,000円 | |

| 教育費(学校) | 10,000円 | |

| 教育費(習い事) | 15,000円 | |

| 計 | 398,500円 |

| 一時支出 | 500,000円 |

|---|

| 1年間の 貯蓄額 |

718,000円 |

|---|

| 現在の資産 | 5,000,000円 |

|---|

(保険の加入状況)

- 夫:

- 死亡保険 3,000万円

医療保険・がん特約 - 妻:

- 医療保険・がん特約

- 子ども:

- 共済、夫の特約

今の家計状況なら、中学から私立でも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう

今の家計状況なら、中学から私立でも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう

(ファイナンシャルプランナー 中垣 香代子からのアドバイス)

この春にお子さまが小学校に入学されたとのこと、おめでとうございます。お子さまが小学校に入学され、将来の教育費が気になり始めたのですね。今は困っていらっしゃらないけれど、家計のやりくりはこのままでいいのか、どのように教育費に備えたらいいのかとのご質問ですが、結論から申し上げます。

今の家計状況を続けることができれば、中学から私立の進学コースでも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう。

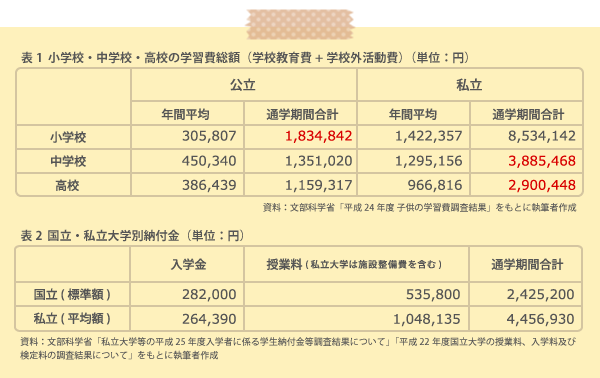

鈴木さまがご心配されている教育費ですが、準備を始める前に、今後の教育費がいくらくらいかかるのかを知る必要があります。文部科学省の調査によると、小学校から高校までの学校教育費と学校外活動費の合計は表1の通りです。通学期間合計欄のうち、鈴木さまにあてはまるところを赤文字で示しています。また、大学にかかる費用は表2のようになっています。

鈴木さまのお子さまは、現在公立小学校に通われていらっしゃいますが、学校生活にかかる費用と習い事などにかかる費用は、月々の家計費の中で賄うことができています。次に、中学・高校ですが、私立もお考えとのことですから、中学からは私立の金額で考えることにしましょう。

私立中学では、平均して1年間に130万円近い金額が必要となります。高校では「高等学校等就学支援金」制度(国公私立を問わず、年収910万円程度未満の世帯に、高校等の授業料の支援として「就学支援金」が支給される)があるため、中学よりは負担が軽くなります。それでも、私立高校では、平均して1年間に100万円近い金額が必要です。4月は他の月よりも引き落とし金額が多かったり、修学旅行の費用が引き落とされたりする月もあることでしょう。時には10万円以上の出費となることもあり、毎月の家計の中でやりくりするのは難しくなることも。私立に進学する前に、貯蓄にゆとりを持たせることがとても大事なことなのです。

中学受験に備えて通う学習塾代も、塾によって差はありますが、大手塾では3年間で200万円を超えるところも少なくありません。また、大学受験に備えるための塾代や受験費用も100万円ほど考えておいた方がいいですね。

ここで、教育費のご相談を受けた時にいつもお話ししている方法を、鈴木さまにも伝授します。

それは、「教育費専用の口座を作ること」です。教育資金を光熱費・通信費の引き落としやカード決済口座と同じ口座に預けていると、教育資金が実際にどれくらい準備できているのかが分かりにくくなります。教育資金だけの専用口座で管理することにより、教育資金の準備状況を正しく把握することができます。

次は、作った教育費専用口座には、いくらずつ積み立てていけばよいかです。

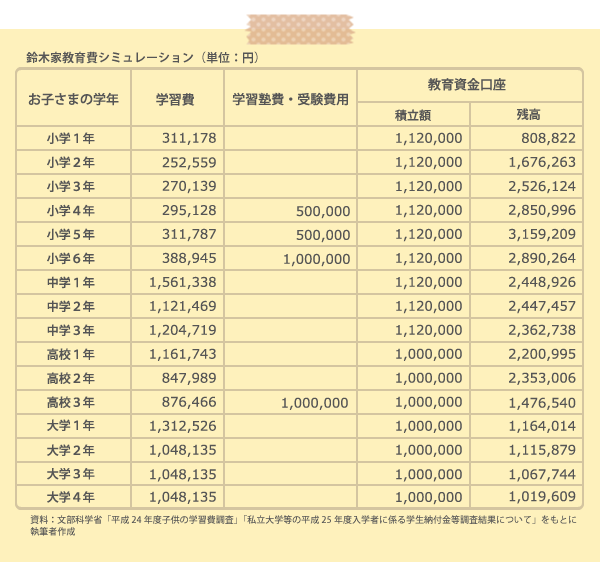

鈴木さまの家計状況を見ますと、収入は手取り年収600万円、支出は年間約478万円+一時支出50万円で528万円。単純に考えると、年間で70万円ほど貯蓄できる計算になります。一時支出がなければ、1年間で120万円ほど貯蓄できる計算になりますが、実際には家電の買い換えや予定外の出費などがあるでしょうから、100万円ずつ貯蓄したとしましょう。さらに、中学3年まで支給される児童手当(月額1万円)も教育資金専用口座に入金すると、112万円になります。この積立スタイルで、鈴木さまが大学卒業までの教育費を賄うことができるのか、シミュレーションしてみました。

1年間で100万円(中学3年までは112万円)を教育資金に積み立てて、そこから教育費を払っていけば、大学卒業までの教育費を賄うことができることがわかりました。ただし、上記の大学の費用は、私立大学の学校への納付金のみで算出しています。学校への納付金以外にも、大学生活に必要な費用は小さくありません。まだまだ先の話ではありますが、すべてを親御さんがご負担されるのか、お子さまがアルバイトや奨学金でいくらかご負担されるのか、大学進学前に話し合っておくことをおすすめします。

鈴木さまは以前お仕事をされていたそうですが、今後のご予定はいかがですか?1カ月に5万円でも収入を得ることは、今後の生活の大きなゆとりとなります。「5万円くらい増えてもね……」と思われるかもしれませんが、1カ月に5万円ですと1年間で60万円、10年間で600万円になります。今からお子さまが高校を卒業されるまでの10年間で、600万円を増やすことができるのです。そうなれば将来、お子さまが留学などをしたいと思われた時の費用にもできますね。お子さまに使われない時は、退職後のお楽しみや生活費に充ててもいいですね。状況が許すならば、お仕事をされることを考えてもいいかもしれません。

今後、お子さまの成長にともない、食費・通信費・お小遣い・旅行費用(子ども料金⇒大人料金)などが増えていくことと思いますが、現在のようにメリハリのある家計管理を続けて、ぜひ『年間100万円作戦』を成功させましょう。

コラム執筆者プロフィール

中垣 香代子(なかがき かよこ)

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。