主人の保険が1年ごとの更新で、金額が増えたので、見直ししたいです。この頃、息子二人の教育費や食費が増え、貯蓄ができにくくなりました。これからの教育費、老後の資金対策をアドバイスいただきたいです。

保険料が更新で上がった!教育費も老後資金も心配…どのように見直せばよい?

掲載日:2015年12月15日

東京都在住 山本良美さん (仮名)

(家計状況)

| 家族構成 | 夫 | 48歳会社員 |

|---|---|---|

| 妻(相談者) | 44歳会社員 | |

| 長男 | 16歳高校1年生 | |

| 次男 | 14歳中学2年生 |

| 毎月の収入 (手取り) |

夫 | 130,000円 |

|---|---|---|

| 妻 | 200,000円 | |

| その他収入 | 10,000円 | |

| 毎月の支出 | 住宅ローン | 71,136円 |

| 食費 | 77,000円 | |

| 水道光熱費 | 11,000円 | |

| 通信費 | 12,000円 | |

| 医療費 | 5,000円 | |

| 雑貨・被服費 | 30,000円 | |

| 娯楽・交際費 | 12,000円 | |

| 小遣い(夫) | 10,000円 | |

| 小遣い(妻) | 10,000円 | |

| 小遣い(子) | 10,000円 | |

| 自動車関連費 | 20,000円 | |

| 保険料 | 30,100円 | |

| 教育費(学校) | 36,000円 | |

| 教育費(塾・おけいこ) | 0円 | |

| 支出合計 | 334,236円 | |

| 収支金額 | 5,764円 |

| 賞与収入 (手取り) |

夫 | 130,000円 |

|---|---|---|

| 妻 | 300,000円 |

| 現在の 貯金額 |

700万円 |

|---|

【保険の加入状況】

- 夫:

- (死亡保険)

死亡・後遺障害1,500万円

月額保険料6,000円

※1年更新

(医療保険)

入院保険金日額5,000円

月額保険料2,300円 - 妻:

- (養老保険)

満期保険金500万円

月額保険料9,300円 - 長男:

- (学資保険)

満期保険金300万円

月額保険料12,500円 - 次男:

- (学資保険)

満期保険金300万円

※保険料払済

【住宅ローン】

- 借入金

- 800万円

- 金利

- 1.9%

- 返済額

- 71,136円/月

- 借入期間

- 2012年3月から10年間

死亡保険を収入保障保険に切り替え、養老保険は払済にすることで、保険料支出を抑え、老後のための貯蓄を開始しましょう。

死亡保険を収入保障保険に切り替え、養老保険は払済にすることで、保険料支出を抑え、老後のための貯蓄を開始しましょう。

(ファイナンシャルプランナー 鈴木 さや子からのアドバイス)

育ち盛り、食べ盛りの高校生と中学生の男の子を育てていらっしゃる今は、子育て期間のなかでもジリジリと家計の負担が重くなってくる時期ですね。また、大学進学も近くなりますので、よりご不安を感じられるのは無理もありません。今後必要になるお金を整理して、どのように資産を形成していけばよいか考えてみましょう。

<教育費>

大学受験~大学初年度にかかるお金は、私立文系の場合150万~160万円といわれています。大学の学費は、私立文系の場合、年間約90万円。お子さまの生活費(食費や通学費、サークル代など)を足すと、実に年間約150万円もかかります。お子さまお二人それぞれに学資保険で300万円用意されていますので、受験費用と学費のみなら、お二人とも大学2年くらいまではまかなえます(私立文系・自宅通学の場合)。

しかし、この試算はあくまで試算。実際には、これ以外にもさまざまなお金がかかります。

例えば、遠方の大学に行った場合の下宿代、私立理系に進学した場合、浪人した場合……などは、300万円では大学2年まで過ごせない可能性大!大学3年以降の教育費も含め、ボーナスのうち半分はぜひ貯蓄にあてていただき、来るべき教育費のピークに備えておいてください。

また、家計状況をお子さまとも共有し、昨今増えている、返さなくてよい給付型奨学金を活用する方法も考えるなど、大学進学のためにお子さまと共に頑張りたい旨を、ぜひお話ししてみてくださいね。

<老後資金>

老後資金は、年金をもらい始める65歳まで、退職金や就労収入などで家計がまわることを前提に、65歳時にいくら準備しておけばよいか考えます。一般的なモデルケース(※)では、夫が90歳になるまでの25年間を、夫婦で平均的な生活を過ごすためには、2,000万円近い貯蓄が必要です。

(※夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

現在の貯蓄を全額教育費にあててしまった場合、ご主人が65歳になるまでに2,000万円のお金を作るには、月額約9.8万円の貯蓄が必要です。しかし今は、教育費の支出があり大変ですので、お子さまの独立に合わせて次のように考えてみてはいかがでしょうか?

当面は、月4万円の貯蓄をスタートし、住宅ローンを完済する7年後からは住宅ローン返済分(約7万円)をそのまま貯蓄にあて、ご長男が独立されてからは、それまで教育費にあてていた分(約4万円)をそのまま老後資金の貯蓄にシフトします。例えばこのような感じです。

当面:月4万円

住宅ローン完済後:月11万円(4万円+7万円)

長男大学卒業後:月15万円(4万円+7万円+4万円)

このペースで貯蓄しますと、ご主人が65歳時には、金利0%でも約2,000万円準備できます。もう少しゆとりある老後をご希望の場合は、ボーナスなどからも貯蓄分にまわすなどして増やすとよいでしょう。17年と長期で形成できますので、投資信託などを活用して、複利効果で効率的に殖やすのもおすすめです。

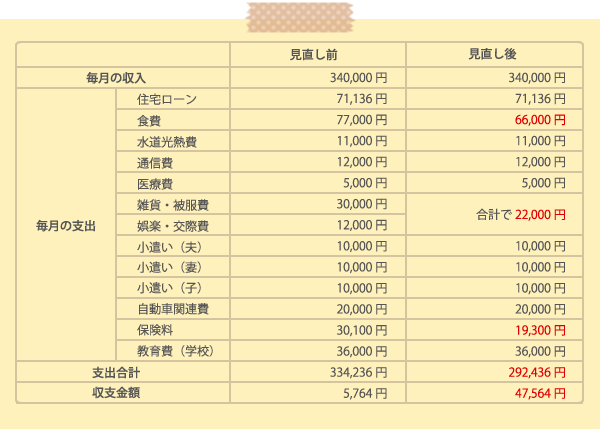

以上のことを踏まえ、老後資金のために、当面の貯蓄分4万円を生み出すために、以下のように見直ししました。

(見直し後)※赤文字箇所が見直された金額

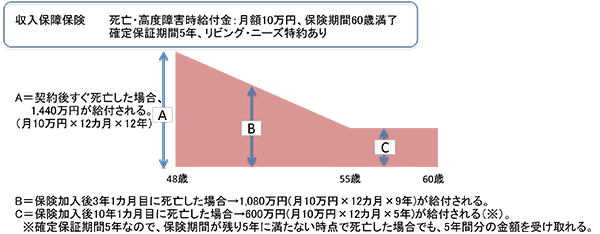

ご主人の保険料が更新で上がるとのことですが、死亡保険を「収入保障保険」に切り替えることで保険料を抑えることが可能です。収入保障保険とは、被保険者が死亡や高度障害となった場合、毎月給付金が支払われ、残りの保険期間が減るにしたがい、保障額が減る三角形型の保険です。

つまり、収入保障保険は、お子さまの成長とともに減っていく、必要保障額にフィットする、合理的な掛け捨て保険です(下図参照)。

例えば、保険期間を「ご主人が60歳」までに設定し、ご主人に万一のことが生じた時に、保険期間満了まで月額10万円の給付金がもらえる収入保障保険に加入した場合、毎月の保険料は約4,500円まで下げられます。しかも、今後12年間保険料は上がりません。もし、ご主人がたばこを吸わないのであれば、非喫煙保険料率が適用できる商品を選ぶことにより、さらに1,300円程度下げられる可能性があります。

ご主人が60歳の時にはお子さま方も独立されており、必要保障額は葬式代程度と考えると、貯蓄からまかなえます。

また、ご相談者さまが加入している養老保険を払済とすることで、満期保険金は減りますが、今後の保険料の払い込みをストップすることができます(保険内容や貯まっている責任準備金の金額によってはできない場合もありますので、保険会社にご確認ください)。

収入保障保険への見直しと養老保険の払済によって、保険料を1万円ほど減らしました。

雑貨や被服費、娯楽費などは、ご家族それぞれのお小遣いでまかなうようにするなど、ぜひ見直しを。お子さまの被服費は多くかかる時期ですが、被服費を月額1.5万円などと設定し、年間18万円で済むように調整すると管理がしやすくなるでしょう。食費についても、外食や酒代などが多くないか、チェックしてみましょう。

教育費の負担はあと8年!やりくりは大変ですが、お子さま方の進学や、ご夫婦での豊かな老後生活など、楽しい未来をイメージして、ぜひご家族皆さまで力を合わせて、貯めるお金を生み出してくださいね。

コラム執筆者プロフィール

鈴木 さや子(すずき さやこ)

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。