独身、一人暮らしです。将来のことを考えて貯蓄を考え、毎月2万円ずつ貯めているのですが、なかなか貯蓄できません。目標は300万、ゆくゆくは1,000万円以上貯めたいです。 精神疾患もあり現職・給与を変えられない状況下で、どのようにして貯蓄すればいいのでしょうか。

将来のことを考えて貯蓄をしたいがなかなか貯められません。どのようにして貯蓄をすれば良いでしょうか。

掲載日:2016年12月20日

東京都在住 渡辺 望さん (仮名)

(家計状況)

| 家族構成 | 相談者 | 31歳会社員 |

|---|

| 毎月の収入 (手取り) |

本人 | 150,000円 |

|---|---|---|

| 収入合計 | 150,000円 | |

| 毎月の支出 | 住居関連費 | 0円※社員寮 |

| 食費 | 40,000円 | |

| 水道光熱費 | 7,800円 | |

| 通信費 | 13,500円 | |

| 医療費 | 10,000円 | |

| 雑貨・被服・理美容費 | 5,000円 | |

| 娯楽・交際費 | 20,000円 | |

| 保険料 | 4,500円 | |

| その他(奨学金返済) | 15,000円 | |

| 貯蓄 | 20,000円 | |

| 支出合計 | 135,800円 | |

| 収支金額 | 14,200円 |

| 現在の貯蓄額 | 340,000円 |

|---|

| 賞与収入 (手取り) |

600,000円 |

|---|

【保険の加入状況】

- がん保険

- 保険期間

- :終身

- 月額保険料

- :4,500円

臨時支出用にお金を別の口座にプールして、ボーナスを使い切らないようにしよう。

臨時支出用にお金を別の口座にプールして、ボーナスを使い切らないようにしよう。

(ファイナンシャルプランナー 鈴木 さや子からのアドバイス)

今もコンスタントに貯蓄するなど、貯めることを意識されていて大変素晴らしいと思います。しかし、目標金額に到達するためには、少し貯蓄パワーをアップしないとなかなか難しいかもしれません。そこで、1年単位での収支に着目してみましょう。

■「見えない出費」を思い出してみよう

渡辺さまの年収は、月収15万円の12カ月分とボーナス60万円を足した240万円。このうち、いただいた出費データ以外に出費がないのであれば、本来ボーナスは丸々貯蓄ができるはずなので、おそらく何に使ったか把握できていない「見えない出費」が隠れているのではと思います。

まずは、前回や前々回のボーナスをどんなことに使ったかを思い出して書き出してみてください。もしクレジットカードのボーナス払いを使った覚えがある場合は、貯蓄が難しくなりますので、今後はおすすめできません。ボーナスの使い道が、今後の渡辺さまの人生に意味ある満足度の高い買い物であれば問題ないのですが、なんとなく全部を使い切るのは良くありません。せめて半分は貯蓄に回せると目標額達成までスピードアップしますよ。

■目的をイメージすると貯蓄を楽しく続けられる

ゆくゆくは1,000万円貯めたいとのことですが、将来のどのようなことに対してお金を貯めたいと思われているかを考えましょう。貯蓄は、貯めたお金を何に使うのかイメージすることで、モチベーションが保てて、楽しく続けられます。住宅資金であれば、マイホームはどんな家がいいのか、老後資金であれば、老後にどんな生活を送りたいのかなど、より具体的にイメージすればするほど貯蓄がスムーズになるでしょう。なんとなく不安だからという場合は、具体的に何が不安かを一度書き出してみると、本当に必要な金額が見えてくるのでおすすめです。

■貯まる仕組みとして「貯蓄のための口座」と「臨時支出のための口座」を作ろう

貯蓄がなかなかうまくいかない人は、貯まる仕組みができていないことが多いです。ボーナスを大きな出費で使い切らないように、臨時支出用の貯蓄を毎月すると良いでしょう。そこで、「貯蓄のための口座」と「臨時支出のための口座」の2種類を設定します。

- ・「貯蓄のための口座」→毎月2万円+ボーナスから年30万円預け入れ

- ・「臨時支出のための口座」→毎月1万円+ボーナスから年10万円預け入れ

このように、現在コンスタントに貯蓄している毎月の2万円のほかに、1万円を「大きな出費のための貯蓄」としてプールしていきましょう。毎月の給与からプールした年間12万円とボーナスからの年10万円の合計22万円は、使って良いお金です。旅行や家具・家電の買い替え、また趣味などで必要なことに使ってくださいね。

また、ボーナスで未使用分の20万円は、予備資金として残してあります。生活費が赤字になってしまった時や少し大きな出費があった時の補填に活用してください。

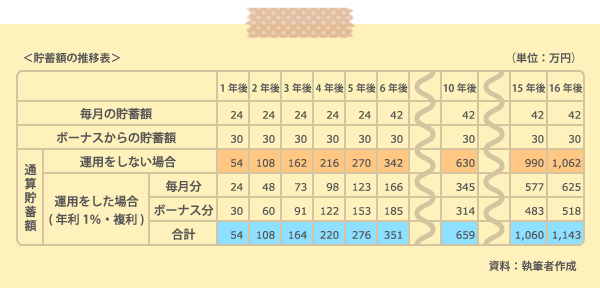

また、奨学金の返済が終わりその分を貯蓄に回せれば、毎月貯められる金額も3.5万円にアップします。奨学金の返済が5年後に終わったと仮定すると、貯蓄額は次の表のように推移します。

このように、毎月2万円(6年後から3.5万円と仮定)とボーナスから年間30万円貯めることで、金利を0%としても、6年後には300万円、16年後には1,000万円に達します!数値にするとやる気につながりますね。また、例えば、1%の複利運用で積み立てしていくと、目標達成時期が1年早まります。

家計状況を踏まえない無理な貯蓄は、時としてボーナス払いやキャッシングにつながることがあり、本末転倒な結果になることも。しかし渡辺さまであれば、今の生活レベルを保って月3万円が貯蓄可能と思います。目標貯蓄金額に向かって、ぜひチャレンジしてみてくださいね。

コラム執筆者プロフィール

鈴木 さや子(すずき さやこ)

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。