夫と私は別々の個人事業を営んでいます。もうすぐ3人目の子どもが生まれますが、貯蓄がまったくできていません。最低でも毎月5万円貯蓄するには、どうしたらいいでしょう。

自営業夫婦です。貯蓄がまったくできずに悩んでいます。

掲載日:2016年8月9日

神奈川県在住 高野 真美さん (仮名)

(家計状況)

| 家族構成 | 夫 | 自営業 |

|---|---|---|

| 妻(相談者) | 自営業 | |

| 子ども | 6歳(保育園) | |

| 子ども | 3歳(保育園) |

| 毎月の収入 (手取り) |

夫 | 200,000円 |

|---|---|---|

| 妻 | 250,000円 | |

| その他収入 | 25,000円 | |

| 収入合計 | 475,000円 | |

| 毎月の支出 | 家賃 | 120,000円 |

| 食費 | 130,000円 | |

| 水道光熱費 | 30,000円 | |

| 通信費 | 10,000円 | |

| 医療費 | 2,000円 | |

| 雑貨・被服・理美容費 | 5,000円 | |

| 娯楽・交際費 | 15,000円 | |

| 小遣い(夫) | 5,000円 | |

| 小遣い(妻) | 0円 | |

| 自動車関連費 | 20,000円 | |

| 保険料 | 45,000円 | |

| 教育費(学校など) | 85,000円 | |

| 教育費(塾・おけいこ) | 10,000円 | |

| 夫の借入金返済 | 50,000円 | |

| 住民税 | 30,000円 | |

| その他ローン | 4,000円 | |

| 支出合計 | 561,000円 | |

| 収支金額 | ▲ 86,000円 |

【保険の加入状況】

- 夫、妻

- :生命保険・医療保険・がん保険

- 子ども(2人)

- :医療保険

- 月額保険料合計

- :45,000円

毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。

毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。

(ファイナンシャルプランナー 中垣 香代子からのアドバイス)

一生懸命子育てと仕事を両立させているのに、思い描くような豊かな暮らしにならないのですね。借入金やローンの返済がある間は、貯蓄よりも、少し暮らしのサイズダウンをして、今以上に借入金を増やさないよう借入金やローンの返済も含めて、収入の範囲内で生活することを目指しましょう。それができれば、借入金やローン返済後は、返済にあてていた金額を将来のための貯蓄にまわすことができるようになります。

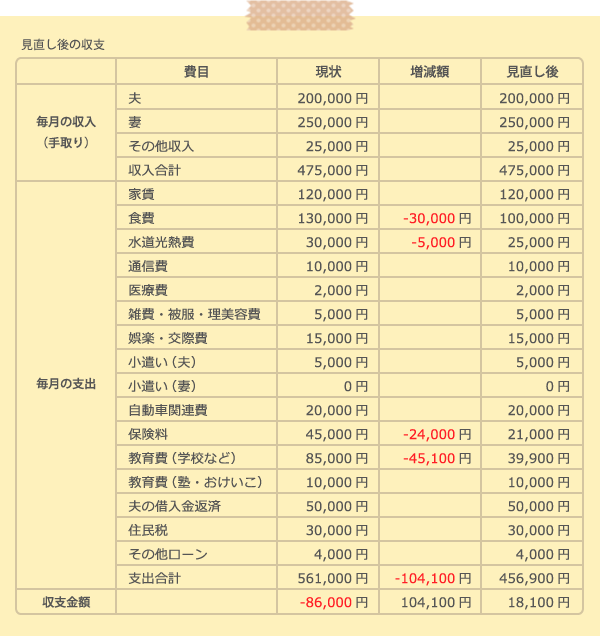

現在の家計状況を拝見すると、毎月の収入475,000円に対し、毎月の支出が561,000円と、86,000円の赤字になっています。まずはこの状況を脱しましょう。

家計の見直しをする際、最初にメスを入れるのは、一度の見直しで効果の大きい「固定費」です。固定費で節約できる費目を一つずつ見ていきましょう。

○水道光熱費

1カ月の水道光熱費が30,000円。これは筆者宅のピーク時とほぼ同じ金額です。電気代は電力自由化により、電気事業者を選べるようになりました。比較サイトなどもありますので、価格が下がる事業者がないか調べてみてください。また、事業者を変えなくても、契約プランを生活に合ったものに変えることで節約できる場合もあります。筆者宅は日中はあまり電気を使わないため夜間の料金が安いプランに変え、洗濯機、食洗機、炊飯器などはタイマーを利用して安い時間帯に動かすようにしました。また、お風呂も家族が続けて入るようにし追い焚きを減らしたところ、水道光熱費が2割ほど減りました。ぜひお試しください。

○保険料

万一に備えることは、とても大切ですが、現在の生活を立て直すことを第一に見直しをしてみました。ご年齢が不明でしたので、ご夫妻ともに38歳として試算いたしました。

まず、現在加入されている生命保険は、払い済みにして今後の保険料の支払いをなくした上で、今まで支払った保険料に見合う保障を生涯にわたり確保します。

万一のときに、お給料のように毎月保険金が給付される収入保障保険を、遺族基礎年金の金額を考慮し、月額給付金額をご主人さま15万円、奥さま20万円にして加入すると、保険料は2人で約8,000円。

次に医療保険は、入院給付日額5,000円にがん診断一時金75万円、先進医療特約を付加したプランの場合、4人で月額保険料が約9,000円になります。また、自営業は働けない期間は収入が途絶えてしまいます。そこを補うため、所得補償保険を月額給付金額15万円で加入すると、保険料は2人で約4,000円。保険料の合計は約21,000円になり、約24,000円の節約が可能になります。

○保育料

教育費の85,000円はおそらく保育料だと推測されますが、認可保育所の場合、保育料は市民税の所得割額で決まります。保育料は市町村によって異なりますが、ここでは横浜市を例として試算しますと、高野さまの現在の住民税は1カ月3万円ですから年間では36万円ですね。この金額から算出した利用料算定の基になる市民税額は約20万円になります。横浜市の「平成28年度保育料表」によると、満3歳以上のお子さまお二人の保育料は39,900円になります。市民税額による保育料の切り替えは9月から(お子さまが2歳から3歳になることによる保育料の見直しは4月から)ですので、今後は45,100円程度下がることが見込めそうです。保育料や認可保育所の状況については自治体によって異なりますので、一度お住まいの自治体に問い合わせしてみてはいかがでしょうか。

次に「やりくり費」の代表、食費を見直しましょう。

○食費

男子中高校生が2人(うち1人は運動部)いた頃の筆者宅の食費より多くかかっています。筆者宅の食費削減策を紹介させていただきます。(1)献立を1週間分考える(昼食やお弁当も含めて) (2)(1)の献立に基づき、1週間分まとめ買いをする (3)買ってきた食材の下ごしらえをしておく

食事作りがあまり得意ではない筆者ですが、(1)~(3)のことをすることにより、

- 毎日の献立を考える時間が節約できたことにより仕事の時間が増やせた。

- 献立を考えた上での買い物なので、「安いから買っておこう」「とりあえず買っておこう」がなくなり、本当に必要な物だけ買うようになったため食費が節約できた。

- 下ごしらえをまとめてしているので、毎日の食事の準備に費やす時間と光熱費が節約できた。

- 献立を1週間分考えておくことにより、お弁当を欠かさず作るようになったため、昼食代が激減した。

ほんの少しやり方を変えただけで、食費を3割削減することができました。光熱費に続き、ぜひ試していただきたい方法です。

以上の見直しをすることで、家計の状況はどのように変わるでしょう。

収入の範囲で生活できるようになりますね。さらに、借入金やローンの返済が終了したら、返済にあてていた金額がまるまる残ります。まずは将来のために先取り貯蓄しましょう。

今の苦しい時期を乗り越えた後には、毎月5万円以上貯蓄できる日々が待っていますよ。

コラム執筆者プロフィール

中垣 香代子(なかがき かよこ)

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。