いわゆるアラフィフ※の夫婦で、子どもはいません。二人とも生命保険に加入していないことが気になっています。

このまま生命保険に加入しないで大丈夫でしょうか。

また、子どもがいないこともあり、老後のことも心配です。どのように備えていけばいいでしょうか。老後の安心を得られるような保険があれば教えていただきたいです。

※アラフィフ=50歳前後の人のこと

アドバンスクリエイトは東証プライム市場に上場しております。

通話

無料

お急ぎの方は、まずお電話ください。

0120-816-316

9:00~21:00(年末年始を除く)

掲載日:2016年8月30日

広島県在住 松下 由美子さん (仮名)

いわゆるアラフィフ※の夫婦で、子どもはいません。二人とも生命保険に加入していないことが気になっています。

このまま生命保険に加入しないで大丈夫でしょうか。

また、子どもがいないこともあり、老後のことも心配です。どのように備えていけばいいでしょうか。老後の安心を得られるような保険があれば教えていただきたいです。

※アラフィフ=50歳前後の人のこと

(家計状況)

| 家族構成 | 夫 | 50歳会社員 |

|---|---|---|

| 妻(相談者) | 49歳会社員 |

| 毎月の収入 (手取り) |

夫 | 390,000円 |

|---|---|---|

| 妻 | 270,000円 | |

| 収入合計 | 660,000円 | |

| 毎月の支出 | 住宅ローン | 117,000円 |

| 住居関連費 | 12,000円 | |

| 食費 | 60,000円 | |

| 水道光熱費 | 22,000円 | |

| 通信費 | 18,000円 | |

| 医療費 | 8,000円 | |

| 雑貨・被服・理美容費 | 20,000円 | |

| 娯楽・交際費 | 30,000円 | |

| 小遣い(夫) | 40,000円 | |

| 小遣い(妻) | 30,000円 | |

| 自動車関連費 | 25,000円 | |

| 新聞代 | 4,600円 | |

| 支出合計 | 386,600円 | |

| 収支金額 | 273,400円 |

| 現在の貯蓄額 | 300万円 |

|---|

【住宅ローン】

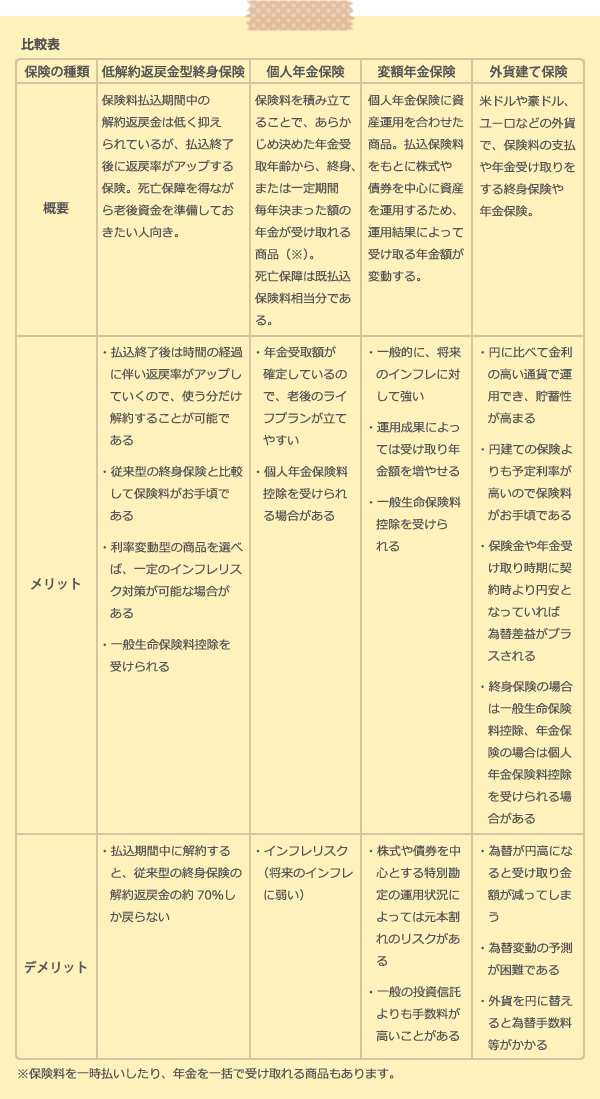

共働きで住宅ローン契約もあることから、多額の死亡保障は不要です。むしろ、貯蓄が少ないこともあり、病気やケガで多額のお金がかかるリスクに備えるための医療保障の方が必要性は高いでしょう。また、老後資金を目的とした貯蓄に、保険を活用するのであれば、「低解約返戻金型終身保険」、「個人年金保険」、「変額年金保険」、「外貨建て保険」があげられますので、メリット・デメリットを理解して、納得のいくものを選択してくださいね。

(ファイナンシャルプランナー 鈴木 さや子からのアドバイス)

現在の家計状況を見るかぎり、お二人合わせた収入の約4割を貯蓄に回せており、お金の使い方については特に問題ありません。このまま貯蓄が続けられるようにしてください。

松下さまの場合、万一病気やケガで働けなくなるなどして収入が減少した時、または収入が途絶えた時の、ローン返済への備えが必要です。ただし、会社にお勤めの方の場合、業務上(または通勤中)の事故などで休業した場合は、休業4日目から給料の約80%が労災保険の「休業(補償)給付」として、業務外の場合でも連続3日以上休んだ場合は4日目から最長1年6カ月の間、給料の約3分の2が健康保険の「傷病手当金」として支給されるため、すぐに収入が激減するわけではありません。保険で備えるとしたら、多額の費用がかかる治療や手術に対して、手術給付金の他に一時金も出るタイプの医療保険、または保障をがんに特化したがん保険などへの加入が良いでしょう。医療保険の保障内容も時代に応じて大きく変化してきていますので、一度最新の医療保険について調べてみられてはいかがでしょうか。

生命保険に加入していないことが気になるとのことですが、共働きをされているので、万一ご夫婦どちらかに何かがあっても、以降の生活に大きなダメージは考えられず、高額な死亡保障は不要と思われます。また、住宅ローンを契約する際には、多くの場合は団体信用生命保険に加入していますので、ローン契約者が死亡した場合、以降のローン返済は免除となり住居費の心配もありません。

続いて老後資金について考えてみましょう。

退職後は収入が減ったり途絶えたりしてしまうため、できるだけ支出を抑える必要があります。ですから住宅ローンは60歳までに完済できるように、計画的に繰上返済をしましょう。契約されているローンの返済期間は20年間ですので、5年後に600万円繰上返済すれば、返済期間を約5年短縮でき、ご主人が60歳の年には完済が可能です。600万円と聞くと大きな金額ですが、現在の貯蓄を家計の急変に備えるための予備費として残したとしても、毎月10万円を積み立てることで5年後には貯まります。繰上返済資金用の口座を別に作るなどして、他のことで手をつけないように着実に貯めると良いですね。

また、老後資金は、60歳以降の収入と支出の差でいくら準備しておけば良いかを考えます。「ねんきんネット」などを活用して受け取る予定の年金額を確認し、また、60歳以降の就労予定についても考えて、ご夫婦で老後の必要額を計算してみてくださいね。

老後資金の形成には、まず税制優遇を受けられる制度の活用を第一に考えましょう。お勤め先に確定拠出年金制度が導入されていて、従業員が追加で拠出することができるマッチング拠出制度があれば、ぜひ活用を。またお勤め先に同制度がない場合は、個人で入れる個人型確定拠出年金の活用をおすすめします。この制度を使うと、年金保険や投資信託、預金、株式等を積み立てながら、毎年掛金全額分の所得控除が受けられます。ただし10年間は住宅ローン控除でも大きく税金を減らせるため、試算の上、控除が受けられる分を考慮して掛金額を検討されると良いでしょう。

保険で老後資金を形成するのであれば、低解約返戻金型終身保険、個人年金保険、変額年金保険、外貨建て保険などの活用が考えられます。概要、メリット、デメリットを整理しましょう。

この4つの種類のなかで、最もイメージしやすいのは、個人年金保険ですが、死亡保障を目的とした保険ではありません。

死亡保障も得ながら、安全に資産を殖やしていきたい場合は低解約返戻金型終身保険が良いでしょう。低解約返戻金型終身保険の場合、老後、使う分だけ一部解約しながら取り崩していくことが可能です。ただし、保険料払込期間中の解約は大きく元本割れをしますので注意が必要です。

長期にわたる資産形成なので、運用のリスクもとりながら殖やしたい場合は、変額年金保険があります。変額年金保険は、払込保険料をもとに株式や債券を中心に資産を運用するため、その運用実績によっては受け取る年金額が減る可能性も。変額年金保険を検討するのであれば、投資のリスクや契約者が負担する諸費用(手数料)についてもきちんと調べておくことが必要です。

外貨建て保険は、為替のリスクがある商品です。受け取りを外貨で行うので、契約時よりも円高になっている場合は、為替差損を被ります。老後に海外旅行に多く行く予定があるなど、外貨を使う機会が多ければ外貨で受け取ることで為替の影響を受けずに済みますので、老後のプランに合わせて上手に選択すると良いのではないでしょうか。

ぜひご夫婦で今後のライフイベントについて話し合い、より安心して暮らせるよう保険を上手に活用してくださいね。

コラム執筆者プロフィール

鈴木 さや子(すずき さやこ)

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。

総合窓口

相談予約専用窓口

自動車保険・火災保険窓口

![]()

アドバンスクリエイトは東京証券取引所プライム市場、福岡証券取引所本則市場、および札幌証券取引所本則市場に上場しております。

「保険市場」のアドバンスクリエイトは、再保険会社を傘下に持つ保険代理店として、あらゆる保険の情報提供を通じ、お客さまを第一に保険の新しい在り方を創造します。

![]()