アドバンスクリエイトは東証プライム市場に上場しております。

変額保険

変額保険は、死亡や高度障害などの万一に備えながら、契約者が支払った保険料の一部を投資に回すことで、運用実績によって保険金額や解約返戻金が変動する保険です。

人気ランキング

- 変額保険

保険市場 資料請求件数調べ 2025年3月01日~2025年3月31日

その他の保険ランキング

掲載している商品はすべて店頭販売専用商品です。通販・インターネットのお申込みはできません。

-

アクサ生命

アクサの「資産形成」の変額保険 ユニット・リンク

商品詳細を見る

-

マニュライフ生命

「こだわり変額保険」変額保険Ⅰ型(有期型)

商品詳細を見る

-

マニュライフ生命

「未来を楽しむ終身保険」通貨選択型変額終身保険(積立利率更改型定額部分付)

商品詳細を見る

-

SOMPOひまわり生命

健康をサポートする変額保険 将来のお守り

商品詳細を見る

【マニュライフ生命の商品について】

引受保険会社はマニュライフ生命保険株式会社です。

- ・「こだわり変額保険」変額保険Ⅰ型(有期型)について、ご検討にあたっては、「商品パンフレット」「契約締結前交付書面(契約概要/注意喚起情報)」「ご契約のしおり/約款」「特別勘定のしおり」「設計書」を必ずご一読の上、内容をご確認ください。

- ・「未来を楽しむ終身保険」通貨選択型変額終身保険(積立利率更改型定額部分付)について、ご検討にあたっては、「契約締結前交付書面(契約概要/注意喚起情報) 兼 商品パンフレット」「ご契約のしおり/約款」「特別勘定のしおり」「設計書」を必ずご一読の上、内容をご確認ください。

【SOMPOひまわり生命の商品について】

※お客さまの環境や保険契約のお申込みをする目的によっては、他の保険種類をご提案させていただく場合があります。

専門のFPが変額保険を徹底解説

1級ファイナンシャル・プランニング技能士

相田 智

年間相談数843件

変額保険に興味はあるけど、仕組みが複雑でわかりにくい・・・そんなイメージを持っている方が多いのではないでしょうか。

そこで、変額保険のメリット・デメリットや選び方などについて、FP1級の資格を持つ経験豊富なコンサルタントが徹底的に解説します。

変額保険のメリット

自分がどれだけリスクを許容できるかによって運用対象を選べる

変額保険は保険契約者自身が運用対象を選ぶことができ、自分自身で許容できるリスクの大きさに応じた運用が可能です。

そのため、同じ保険会社で同じ商品の変額保険を契約した場合でも、運用対象の選択によって受け取るお金が増減します。

例えば、リスクを取ることに抵抗がない方は株式型のファンドを選ぶことで高いリターンを狙うことができますし、安定志向の方は債券型のファンドを選ぶことでリスクを抑えることができ、自分に合った運用スタイルを選べるところが大きな魅力です。

支払った保険料の運用実績が良かった場合、将来受け取る金額が増える

例えば、同じ日に同じ保険期間の変額保険を契約したAさんとBさんがいたとします。Aさんの特別勘定の運用実績が5%、Bさんの運用実績が2%だった場合、より高い実績で運用できたAさんの方が、受け取る金額は多くなります。

このように、変額保険は自分自身で選んだ運用対象により、受け取るお金が増減する可能性があるため、運用対象選びは慎重に行いましょう。

万一の保障と資産形成で一石二鳥!

変額保険は、万一に備えながら資産形成ができるため、資産形成をお考えの方にはおすすめです。もしものときは保険金を受け取ることで、家族の生活を支える手段にもなりますので、資産形成と保障を同時に考えることができるのです。

将来の不安を軽減しつつ、資産形成を行いたい方にとっては、非常に有益な選択肢となります。

保険のプロにご相談いただければ、いろいろな運用対象の特徴も含めてご説明いたします。ぜひご利用ください。

相談方法を選べます

ネット予約でギフトがもらえるキャンペーン中

ネットで相談予約する- ※1 2024年12月現在

- ※2 保険市場 コンサルティングプラザ 11店・協力店 736店・取扱保険会社数 95社(2025/4/1現在)

変額保険のデメリット

満期保険金や解約返戻金の最低保証がない

変額保険の満期保険金や解約返戻金には、最低保証がありません。

そのため運用実績によっては受け取れる満期保険金や解約返戻金が払い込んだ保険料より少なくなる可能性があります。

運用リスクを自分で負担する必要がある

変額保険では、契約者が運用対象(国内株式・外国株式・債券など)を選択する必要があります。

しかし、投資経験が少ない人にとっては、適切な運用対象を選ぶのが難しく、思ったような運用実績を得られないこともあります。また、変額保険は、保険関係費や運用関係費、解約・減額時の費用を契約者が負担します。

変額保険は多くのメリットがある一方、その商品性から別の資産形成手段を検討した方が良い場合もあります。そのため、迷われる場合は保険のプロへ相談し、変額保険に関して十分な説明を聞いた上で、最適な資産形成方法を見つけましょう。

保険市場では、変額保険だけでなく、よりリスクを抑えた商品も取り扱っているため、総合的なご説明が可能ですのでぜひご利用ください。

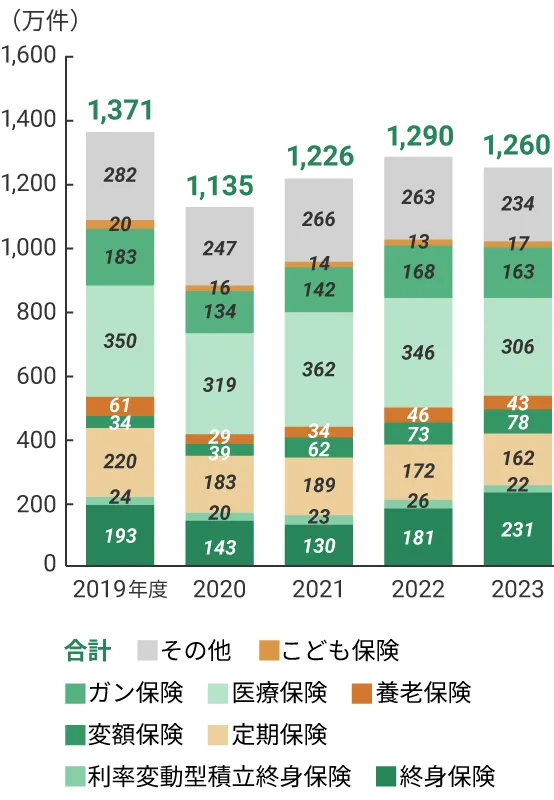

実は人気?変額保険のご契約数が増えています

近年、変額保険の人気が高まっていることを示すデータがあります。例えば、日本国内での変額保険の新規契約件数を示した最新のデータでは、2019年の約34万件に対し、2023年は78万件と約2.3倍に増えています。このデータから、日本国内での資産形成方法として、変額保険を選ぶ人が増えていることがわかりますね。

図1 個人保険の種類別新契約件数の推移

出典:一般社団法人生命保険協会「2024年版 生命保険の動向」をもとに作成

変額保険の選び方

自分のライフスタイルや資産形成の目的を明確に

例えば、老後の資金を準備したいのか、子どもの教育資金を貯めたいのか、それぞれの目的に応じて適切なプランを選ぶ必要があります。具体的な目標を設定することで、必要な保障額や運用スタイルも見えてきます。

自分に合った運用対象のファンドを選ぶ

変額保険では、さまざまなファンドの中から自分に適したものを選ぶことができます。リスクを取ることで高いリターンを狙うのか、安定した運用を重視するのかを考慮し、各ファンドの過去のパフォーマンスやリスク特性を比較することが求められます。専門家の意見や、過去の実績を参考にするのも良いでしょう。

自分に合った保険会社を選ぶ

各保険会社によって提供される変額保険の内容や手数料、サービスが異なるため、しっかりと比較検討することが必要です。保険会社の信頼性やサポート体制も考慮に入れることで、自分に最適な変額保険を見つけることができるでしょう。契約前にしっかりと情報を収集し、自分のニーズに合った最適な商品を選びましょう。

取り扱い保険会社一覧

保険市場では3社の保険会社を取り扱っています。

プランを決めるときのポイントや、契約後の見直しは?

変額保険のプランを作成する際には、まず自身の目標を具体的に設定することが重要です。例えば、10年間で子どもの大学資金を準備したい、または定年退職後の生活資金を準備したいといった具体的な目標を立てます。この目標に基づいて、必要な保険金額や毎月の保険料を算出することが次のステップとなります。ただし、変額保険には、満期保険金や解約返戻金の最低保証がありませんので注意が必要です。

次に、運用の方針を決定する必要があります。リスクを取ってリターンを狙うのか、安定した運用を目指すのかを考え、選ぶファンドの種類を決めます。自身のリスク許容度に合った運用スタイルを見つけることが大切です。また、複数のファンドに分散投資をすることでリスクを軽減することも効果的です。

最後に、定期的な見直しを行うことが重要です。市場環境や自身のライフスタイルの変化に応じて、定期的に契約内容を確認し、必要に応じて、保険料繰入割合の変更や積立金の移転をするなどして、適切に管理しましょう。

変額保険の基礎知識

変額保険とは

変額保険とは、運用実績によって満期保険金や死亡保険金、保険を解約した際に払い戻される解約返戻金の受取額が変動する保険のことです。

変額保険では、払い込んだ保険料の一部が保障や維持費などに割りあてられ、残りは特別勘定として株式や債券、投資信託などの運用資金にあてられます。

変額保険の種類

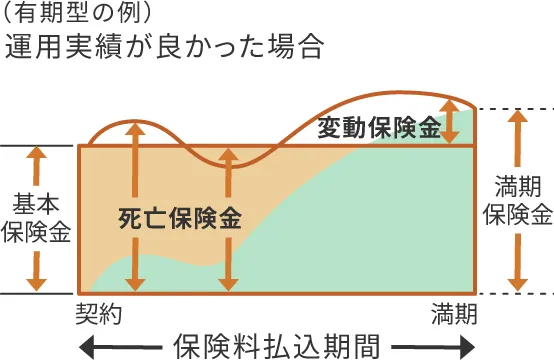

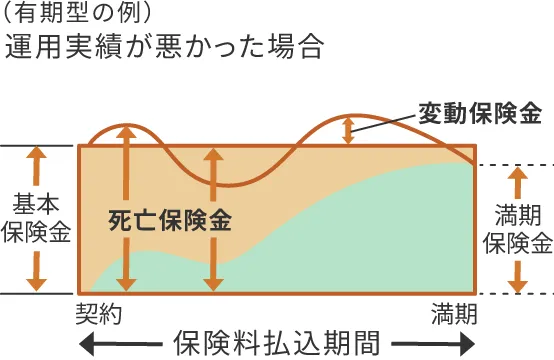

有期型

有期型とは、保険期間が定まっている変額保険です。

保険期間中に被保険者が、死亡または高度障害状態となった場合、死亡保険金または高度障害保険金を受け取り、何事もなく満期を迎えた場合は満期保険金を受け取ることができます。

満期保険金は運用実績により変わり、払込保険料の合計額を下回ることもあります。

死亡・高度障害保険金は最低保証があり、基本保険金額を下回ることはありません。

図2-1 満期時に満期保険金が基本保険金を上回った場合

図2-2 満期時に満期保険金が基本保険金を下回った場合

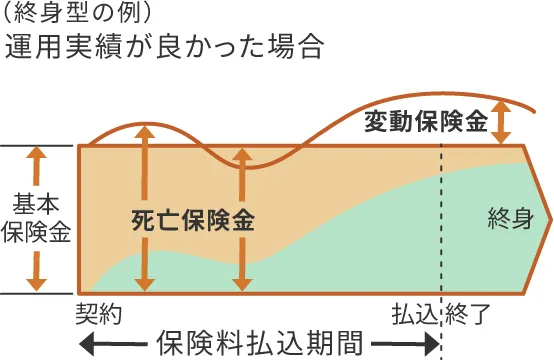

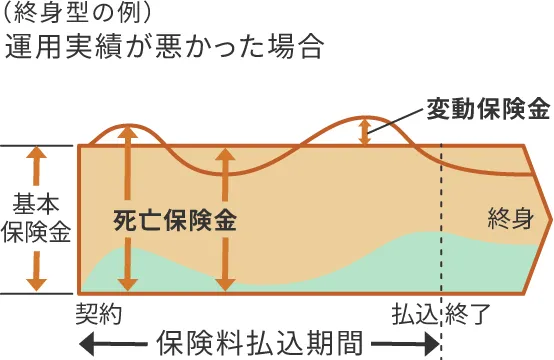

終身型

終身型とは、一生涯の死亡・高度障害保障がある保険です。途中で解約をすると解約返戻金が受け取れます。有期型と同じで、死亡・高度障害保険金は最低保証があり、基本保険金額を下回ることはありませんが、解約返戻金は運用実績によっては払込保険料の合計額を下回ることもあります。

終身型には満期保険金はありません。

図3-1 運用実績が良かった場合

図3-2 運用実績が悪かった場合

変額保険契約時の注意点

リスクの理解

変額保険は保険料の一部を株式や債券など、値動きのある資産で運用するため、元本割れのリスクがあります。市場環境が悪化すれば、当初支払った保険料よりも少ない満期保険金や解約返戻金しか受け取れない可能性があります。

変額保険は、高利回り期待と同時に元本割れのリスクも伴う商品です。契約前にリスクを十分に理解し、自分の状況に合わせて慎重に選択することが大切です。

手数料の確認

変額保険には、運用手数料、解約手数料など、さまざまな手数料がかかります。これらの手数料にどのくらいかかるのか、保険会社のホームページや商品パンフレットで事前に確認することも重要です。

保険会社と商品の比較検討

長期にわたって運用される商品なので、保険会社の信用力や安定性を確認しましょう。

また、保険会社がどのような顧客サポートを提供しているか、確認しておきましょう。

保障内容の確認

変額保険には死亡保障が含まれることが多いですが、保障内容や受取方法についても明確に理解しておく必要があります。保障額が運用実績に影響される場合、どのように変動するのかを把握しておくことが大切です。

変額保険が向いている人

変額保険は元本割れのリスクが伴う商品です。どのような人が変額保険に向いているのか見てみましょう。

長期的な視点で資産形成をしたい人

変額保険は長期契約が一般的であり、時間をかけて資産を成長させたいと考える人に向いています。

リスク許容度が高い人

投資の運用実績によって受取額が変動するため、一定のリスクを受け入れられる人に向いています。市場の変動にも慌てず落ち着いた対処ができる人におすすめです。

保障と資産運用を両立させたい人

保障が必要でありつつ、同時に資産形成を図りたい人に適しています。

資産形成の経験がある人

運用先を選ぶ自由度が高いため、資産形成の経験があり、自分でも運用戦略を考えたい人に向いています。

- ・リスクが許容できず、市場の変動に不安を感じる人。

- ・投資の知識や経験が少ない人。

- ・短期的な資産運用を考えている人。

変額保険は、定額保険と比べて仕組みが複雑です。不明な点は確認し、変額保険の商品の仕組みや運用方法が理解できないまま契約するのは避けましょう。

- ※このページのランキングは、当社WEBサイト「保険市場」の取扱保険商品において、上記期間の資料請求件数・ネット申込み件数に基づいて当社が作成したものであり、保険商品間の優劣を意味するものではありません。また、期間内に「保険市場」にて取り扱いのあった商品のみの掲載となります。あらかじめご了承ください。

- ※商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報等を必ずご確認ください。

AXA-A1-2309-2495/A6K

MLJ(営教)22121072

HL-P-B1-24-00858(使用期限:2026.10.31)

総合窓口

相談予約専用窓口

自動車保険・火災保険窓口