私立中学を受験することに。教育資金プランはどう考える?

2014/06/12

わが子の進路を考える際に、「中学から私立」という選択肢もあります。子どもを中学から私立に通わせたいとき、あるいは子ども自身がそう望んだとき、教育資金プランニングはどう考えたらいいのでしょう。

中高一貫校を受験するワケ

最初から中学受験を決め、小学校3、4年生から受験専門塾へ通わせるご家庭以外では、中学からの進路について悩むのは、小学校5年生の塾のクラス分けの時期ではないでしょうか?「私立中学受験クラス」にするのか、「公立進学クラス」にするのか。4年生まで机を並べていた塾の友達が二分されることになります。

塾としては中学受験の生徒が多い方がいいわけですし、特に成績が良い子ほど受験クラスを勧められる傾向が強いようです。偏差値の高い私立に何人合格させたかが塾の評価になるわけですから当然です。

中高一貫校の進学を希望する親や子の側の理由も様々です。

いわゆる超進学校に入れたい(入りたい)というものから、親自身が私立中高一貫校で過ごしてとてもよかったから入れたい、あるいは、その中高一貫校の教育方針に共感したからといったものもあるでしょう。

その昔、近所に住んでいた小学校6年の女子に、何のために中学受験をするのか聞いたことがあります。そのときの答えが絶妙でした。

「友達と遊びたいし、勉強ばかりでストレスたまってイライラするけれど、今頑張ることで自分の人生の選択肢が広がるから頑張っている」

夢は医師になることだと教えてくれましたが、目標を持って早くから取り組んでいる姿は素晴らしいなと思いました。お母様もしっかりサポートされ、二人三脚で受験の準備を進めていました。

また、中高一貫校なら本格的な高校受験がない分、少なくとも中学時代は受験勉強に追われることなく、ゆったり過ごせることをメリットと考える人もいます。他にも、「○○くんと一緒に受験したい」「同じくらいの成績の子が皆受験する」といった動機で受験を決めることもあるようです。

一方で、地元の公立中学が荒れているから私立進学を検討する、というケースもあります。また、あまり表には出にくい理由ですが、小学校でいじめに遭っていたので中学は地元以外の地域に通わせたい。あるいは、学習障害がある場合も、高校を卒業するために私立に進ませたい。そうした理由で中高一貫校への進学を選択するご家庭も。そのため、急きょ想定してなかった私立中学への進学を検討することもあるようです。

中学から年間約150万円の支出

さまざまな理由で中高一貫校の受験を選択するご家庭があるわけですが、選択をする際の最大のハードルの1つが「教育費」でしょう。それも目先の話だけではなく、中学、高校、大学と、10年程度の教育資金について、ある程度のメドをつけていく必要があるのです。

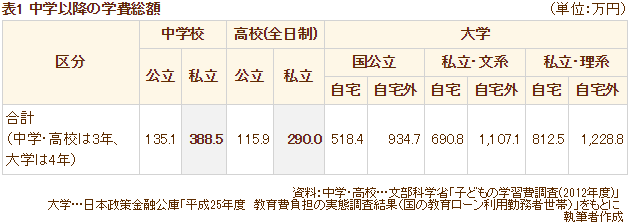

まずは、私立中学以降でかかる費用を見てみましょう(表1)。前回のコラムから関係のある部分を絞り込んだものです。

| 区分 | 中学校 | 高校(全日制) | 大学 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 国公立 | 私立・文系 | 私立・理系 | ||||

| 自宅 | 自宅外 | 自宅 | 自宅外 | 自宅 | 自宅外 | |||||

| 合計 (中学・高校は3年、 大学は4年) |

135.1 | 388.5 | 115.9 | 290.0 | 518.4 | 934.7 | 690.8 | 1,107.1 | 812.5 | 1,228.8 |

資料:中学・高校…文部科学省「子どもの学習費調査(2012年度)」

大学…日本政策金融公庫「平成25年度 教育費負担の実態調査結果(国の教育ローン利用勤務者世帯)」をもとに

執筆者作成

「学習費調査(平成24年度)」では私立中学の学習費は3年間で約388.5万円かかっています。このなかには、授業料、通学費、修学旅行・遠足・見学費、学校納付金等(入学金・検定料・私立学校における施設整備資金、学級費、生徒会費、PTA会費、寄付金、その他)から成る「学校教育費」のほか、「学校給食費」や「学校外活動費」として塾代や家庭教師費・通信講座等のほか、習い事やスポーツ、地域での活動費等も含まれます。私立中学は給食がない学校も多く、お弁当代や学食・パンなどの昼食代が別途かかっていることも考慮する必要もあるでしょう。

中学が私立だった場合、一貫校も多いため、高校も私立になると考えられるでしょう。大学は進路によってかかる費用が異なります。

このほか、中学受験対策の講座費用もかかります。この額の平均データはありませんが、小学校5~6年生ではおよそ80万~100万円程度かかるようです(塾や受講する講座の内容によって異なります)。

わが家は「中学から私立」が可能?

まれに「中学から私立に通わせるには世帯年収○○円以上必要」といった記事を目にすることがあります。しかし、「年収」で判断するのは危険な行為と言えます。年収が低くても無理なく中学から私立に通わせているご家庭も拝見してきましたし、また、年収が高くても通わせるのが難しいご家庭もあります。

その差は何かというと、「教育にかけられるお金」の多寡です。「中学から私立」を選択した場合、非常に大まかな目安ではありますが、中学以降大学を卒業するまでの10年間は、年間150万円程度の教育費(学校外教育費含む)がかかることを覚悟する必要があると言えます。この余力が家計にあって、その分を教育費に回してもやっていける家計であるなら、中学から私立に入ってもやっていけると判断できます。

例えば、第1子が小学校4年までの間に家の住宅ローンを完済し、返済に充てていた分を教育費に回すという方法も1つです。あるいは、これまで働いていないか、バイトなどで収入が小さかった妻がフルタイムで働きに出るなどして、教育費分の余力が生まれるような家計を実現する、といった方法もあります。

もしも毎月の家計から教育費を捻出し続けるのが難しければ、不足する額の累計分の貯蓄があればいいのです。

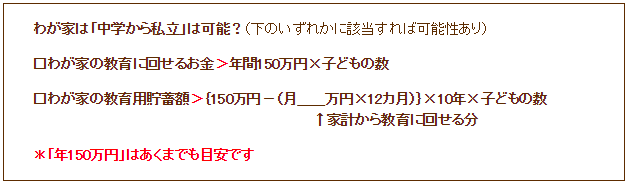

わが家は「中学から私立」は可能?(下のいずれかに該当すれば可能性あり)

□わが家の教育に回せるお金>年間150万円×子どもの数

□わが家の教育用貯蓄額>{150万円-(月 万円×12カ月)}×10年×子どもの数

↑家計から教育に回せる分

*「年150万円」はあくまでも目安です

例えば、150万円中、家計から捻出できる教育費が子ども1人につき月約5万円(年60万円)だとするなら、(150-60)万円×10年=900万円/人。教育用の貯蓄や保険でこれ以上あれば、中学から私立に通ってもどうにかなることが判断できるでしょう。

「中学から私立」の場合、貯蓄は小学校3~4年生までに作っておく必要があります。祖父母等からの教育費の贈与があれば、それも含めて確認しましょう。学資保険の祝い金や満期保険金なども貯蓄として計算できます。

限られた教育資金を有効に使うためにも、進路とその効果についてよく検討した上で、進路を決定したいものですね。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー/家計力アップトレーナー

FPラウンジ ばっくすてーじ代表。経済誌・経営誌などのライターを経て、94年より独立系ファイナンシャルプランナーとして活動。個人相談やセミナー講師のほか、雑誌などの記事監修、雑誌・サイトなどにコラム提供も。「保険と人生のほどよい距離感」を目指して保険相談に臨んでいる。6カ月で家計を見直す「家計ブートキャンプ」も好評。「親の介護・相続と自分の老後に備える会」を主宰。

<著書>「50代・家計見直し術」 「親の入院・介護が必要になったときに読む本」ほか。

FPラウンジ ばっくすてーじ

家計ブートキャンプ

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

消費税8-10%時代を生き抜くための「保険とマネーの知恵」学資保険/子どものトップへ

消費税8-10%時代を生き抜くための

「保険とマネーの知恵」のトップへ

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。