小学生の娘が、「高校生になったら留学をしたい」と言っています。1年程度の交換留学では、就職にプラスにならないのではと思い、3年間の卒業留学※を検討しています。なお、大学は帰国子女枠での国内大学進学を考えています。留学は大変お金がかかるので、娘の夢をかなえるためには貯蓄がゼロ近くになることも覚悟していますが、今の家計で実際のところ、留学へ行かせてあげることができるでしょうか。娘が中学生になった頃から、パートを増やす予定です。また、渡航先はカナダを希望しており、年200万円(公立高校学費+滞在費)の費用を見込んでいます。

※留学先の学校を卒業することを目標とした留学

娘の夢である高校留学をかなえさせたい!今の家計で行かせてあげられるでしょうか?

掲載日:2016年3月15日

東京都在住 林 葉子さん (仮名)

(家計状況)

| 家族構成 | 夫 | 45歳自営業 |

|---|---|---|

| 妻(相談者) | 35歳パート | |

| 長女 | 9歳小学3年生 |

| 毎月の収入 (手取り) |

夫 | 320,000円 |

|---|---|---|

| 妻 | 40,000円 | |

| その他収入 | 5,000円 | |

| 収入合計 | 365,000円 | |

| 毎月の支出 | 住宅費 (駐車場・固定資産税・管理費) |

60,000円 |

| 食費 | 40,000円 | |

| 水道光熱費※ | 0円 | |

| 通信費※ | 0円 | |

| 医療費 | 20,000円 | |

| 雑貨・被服・理美容費 | 20,000円 | |

| 娯楽・交際費 | 20,000円 | |

| 小遣い(夫) | 0円 | |

| 小遣い(妻) | 0円 | |

| 小遣い(子ども) | 0円 | |

| 自動車関連費 | 0円 | |

| 保険料 | 30,000円 | |

| 教育費 (学校) |

15,000円 | |

| 教育費 (塾・おけいこ) |

28,000円 | |

| 支出合計 | 233,000円 | |

| 収支金額 | 132,000円 |

| 現在の貯蓄額 | 100万円 |

|---|

※水道光熱費・通信費は自営の事務所の支払いから支出。

【保険の加入状況】

- 夫:

- 終身保険(65歳払済)

- 医療保険

- がん保険(がん診断一時金あり)

- 妻:

- 終身保険(55歳払済)

- 医療保険

- がん保険(がん診断一時金あり)

- 積立型保険(40歳払済)

- 受取年齢 60歳

- 満期保険金 300万円

- 学資保険(18歳満期)

- 満期保険金 220万円

現在の毎年100万円の貯蓄が可能な生活レベルを継続したうえで、中学は公立を選択し、ご相談者さまのパートを増やせば、高校の卒業留学もギリギリで可能です。ただし、老後資金が枯渇する可能性は高いため、家計収入をアップするなどの工夫が早急に必要です。

現在の毎年100万円の貯蓄が可能な生活レベルを継続したうえで、中学は公立を選択し、ご相談者さまのパートを増やせば、高校の卒業留学もギリギリで可能です。ただし、老後資金が枯渇する可能性は高いため、家計収入をアップするなどの工夫が早急に必要です。

(ファイナンシャルプランナー 鈴木 さや子からのアドバイス)

お子さまが小学生の今から留学したいと思っておられるとのこと、とてもすてきですね。ぜひ本回答を参考に、夢に向かってお子さまと一緒に考えてくださいね。

日本の私立高校に進学するよりも、はるかにお金がかかる留学は、資金が大きく減少した後のライフプランまで視野に入れて計画を立てましょう。お子さまの高校卒業後には、大学進学、そして目の前にはご夫妻の老後が迫ってきます。老後の生活費を賄うには、公的年金だけでは十分ではありません。また、住宅は一括で購入されローンはないとはいえ、住居費は改修や老後のためのリフォームなどで、今後も出費が続きます。もちろん医療費や介護にお金がかかる可能性もあります。

老後にかかるお金を最低限残しておかないと、結果的にお子さまに頼るはめに陥るかもしれません。そんなことにならないかどうか、今後の貯蓄額の推移を予測してチェックしますね。

現在の収支を見ると、毎月13.2万円の黒字となっており、これを毎月貯められれば1年間で158.4万円貯まることに。しかし、現在の貯蓄額は合計で100万円であり、実際は毎月の出費以外の突発的な家電や家具の購入、冠婚葬祭、旅行、または見えない費用といった臨時支出でほとんどなくなっている可能性も。臨時支出にいくらかかっているか洗い出して、その分を毎月の収入から取り分けして、別口座にとっておく方法がおすすめです。もし臨時支出が年間60万円かかるとしたら、毎月約5万円取り分けすると良いでしょう。今後の推移予想は、当面、年間100万円の貯蓄ができるものとして試算をしていますので、もし貯蓄ができていない場合には、早急に臨時支出を見直してください。

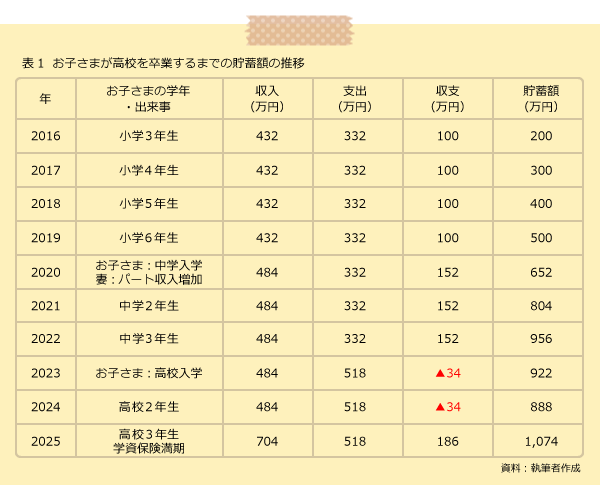

表1は、お子さまが高校を卒業するまでの貯蓄額の推移です。

公立中学に通えば、現在と比較して教育費が格段にあがることはないため、お子さまの中学入学時まで毎年100万円、ご相談者さまがパートを増やした後は約150万円の貯蓄を続けることも可能かと思います。その場合、6年後には約950万円貯まることになります。

お子さまが中学を卒業するまでの年間支出金額332万円の内訳は、教育費などお子さまにかかる費用を64万円、それ以外の生活費を268万円と仮定。

高校の教育費については3年間カナダの公立高校に通ったとしたうえで、渡航費や滞在中の生活費などを雑費として50万円を上乗せし、年額250万円かかると仮定。これにご夫婦の生活費をプラスして、支出金額を518万円としました。

年間収入金額は、ご夫婦の収入より試算((32万円+4万円)×12カ月)したうえで、お子さまが中学入学後、ご相談者さまのパート収入が59歳まで年に100万円得られるもの(現在の収入より年間52万円増)と仮定しています。

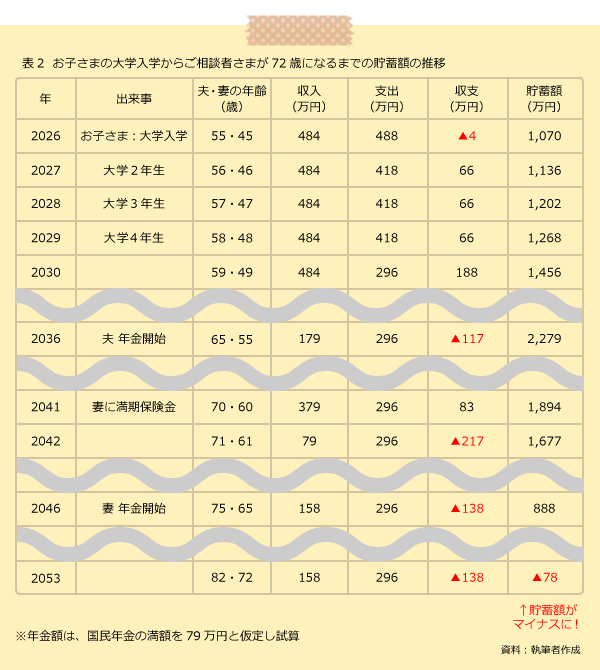

続いて、お子さまの大学入学・卒業後からご主人が82歳、ご相談者さまが72歳になるまでを見てみましょう。

ここでも生活費を年間268万円としたうえで、お子さまが帰国後、大学(私立文系)に自宅から通うと仮定しました。一般的に、大学受験~大学初年度にかかる費用は、私立文系の場合150万~160万円といわれており、その他子どもの生活費(食費や通学費、課外活動費など)として年間60万円かかると仮定します。

大学2年生以降は、学費は年間約90万円ですが、子どもの生活費を足すと年間約150万円かかります。また大学卒業後は、住居のリフォームや介護などにかかるお金を想定し、支出額を増やして試算しています(毎月の生活費18万円、年間臨時費用80万円と仮定)。

このように、ご相談者さまがパートを59歳まで続けられ、現在の年100万円の貯蓄ができる生活レベルをずっと維持しても、ご主人の退職金がなく、公的年金も国民年金のみと仮定すると、ご主人が82歳、ご相談者さまが72歳の時(2053年)に家計が破綻する結果となりました。もっとゆとりある老後を暮らしたい、お子さまの結婚資金の援助をしたいなどの希望がある場合や、大きな病気をして収入が減ってしまう時期が生じた場合などは、より早いうちに資金が枯渇しかねません。

対策は3つ。

1つ目は、収入を増やすことです。ご相談者さまのパート収入を年200万円にする、またご主人にも、可能であれば収入が増えるよう工夫してもらうのが良いでしょう。

そして2つ目は、支出を減らすことです。お子さまの夢である留学についても、その形態にこだわらず柔軟に検討しましょう。実際に高校に入学するのは7年後。就職事情や留学事情など、世の中の状況が変わっている可能性もあります。留学事情や費用を随時チェックして、その時の家計でできる範囲で、留学する年齢や、留学期間、場所などのプランを検討すると良いでしょう。

大学生になれば、留学を対象にした返済不要の給付型奨学金制度も数多くあります。高校生が使えるものとして、代表的な給付型奨学金制度は、「トビタテ!留学JAPAN 日本代表プログラム」。このプログラムは最長1年ですが、月額6万円~14万円の滞在費(現地活動費)に加え、往復渡航費の一部、授業料の一部も支援されます(2021年以降の実施については未定)。

他にもさまざまな自治体や企業が、大学生や高校生の留学向け奨学金制度を運営しています。ぜひお子さまと一緒に調べてみてください。制度を利用するために必要な知識、英語力を知ることで、お子さまも夢に向かってなお一層勉強に弾みがつくことでしょう。

3つ目はお金を運用することです。節税しながら老後資金を投資信託などで積立運用できる「個人型確定拠出年金」の活用がおすすめ。毎月5,000円から加入できるので、現在の家計から無理なく捻出できる金額で始めるのが良いですね。たとえば、毎月1万円をコツコツ増やすことができれば、2%運用でご主人が60歳になる15年後には209.7万円、ご相談者さまが60歳になる25年後には388.8万円となり、老後資金の足しになります。

老後資金準備を早いうちに開始し、毎年の貯蓄目標として、お子さまの中学入学までは100万円以上、中学入学後は150万円以上を頑張って目指してください。パートを増やせれば、貯蓄パワーはぐんとアップします。楽しくお子さまの夢を応援できると良いですね。

コラム執筆者プロフィール

鈴木 さや子(すずき さやこ)

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。