41歳男性です。妻は39歳で自営業です。現在は、妻の収入が多く、私の収入からすればぜいたくな生活をしていると自覚しています。ただ、この状態が長く続く保証もないため、今後10年間で教育資金、老後資金を蓄えたいと考えています。10年後、妻の収入が月10万円程度に減少するとした場合、貯蓄目標額についてアドバイスいただきたいです。また、保険についても過剰に契約しすぎていないか、住宅ローンを全額繰り上げ返済した方がよいかについてもアドバイスをお願いいたします。

会社員の夫と自営業の妻、あと10年で教育資金と老後資金を準備したい。貯蓄目標額はどう考えたらよい?

掲載日:2016年2月16日

福岡県在住 橋本忠寛さん (仮名)

(家計状況)

| 家族構成 | 夫(相談者) | 41歳会社員 |

|---|---|---|

| 妻 | 39歳自営業 | |

| 子ども | 4歳 |

| 毎月の収入 (手取り) |

夫 | 275,000円 |

|---|---|---|

| 妻 | 400,000円 | |

| その他(児童手当) | 10,000円 | |

| 収入合計 | 685,000円 | |

| 毎月の支出 | 住宅ローン | 22,533円 |

| 住居関連費 | 14,930円 | |

| 食費 | 70,000円 | |

| 水道光熱費 | 20,000円 | |

| 通信費 | 25,000円 | |

| 医療費 | 15,000円 | |

| 雑貨・被服・理美容代 | 30,000円 | |

| 娯楽・交際費 | 20,000円 | |

| 小遣い(夫) | 40,000円 | |

| 自動車関連費 | 27,000円 | |

| 保険料 | 82,000円 | |

| 教育費(幼稚園) | 33,400円 | |

| 教育費(習い事) | 18,000円 | |

| その他 (旅行費用等) |

86,000円 | |

| 支出合計 | 503,863円 | |

| 収支金額 | 181,137円 |

| 賞与収入 (手取り) |

夫 | 400,000円 |

|---|

| 現在の貯蓄額 | 1,000万円 |

|---|

※保険料には、国民年金・健康保険なども含んでいます

【住宅ローン】

- 当初借入額:

- 3,220万円(残高 380万円)

- 返済期間:

- 2005年11月~2030年9月

- 変動金利:

- 0.775%

【保険の加入状況】

- 夫:

- (終身保険・逓減定期保険)

月額保険料7,600円 - (低解約返戻金型終身保険)

月額保険料25,300円 - (収入保障保険)

月額保険料2,800円 - (医療保険)

月額保険料3,900円 - 妻:

- (終身保険)

月額保険料6,000円 - (医療保険)

月額保険料3,800円

お子さまの進学プランにあわせて、まずは教育資金を確保。老後資金の準備と合わせて、家計の変化に対応できる予備資金も準備しておきましょう。

お子さまの進学プランにあわせて、まずは教育資金を確保。老後資金の準備と合わせて、家計の変化に対応できる予備資金も準備しておきましょう。

(ファイナンシャルプランナー 小林 美智子からのアドバイス)

自営業の奥さまの収入が家計の大きな支えとなっているだけに、将来が不安でもありますよね。家計の状況をしっかり把握されており、現状に安心することなく今の段階から将来に備えようとする姿勢は素晴らしいです。

それでは、貯蓄目標額の決め方と、10年後に奥さまの収入が減少しても、蓄えた老後資金を取り崩さないための対策を考えてみましょう。

■教育資金は進路によって大きく変わります

まずはじめに、お子さまの教育資金についてです。必要な教育費はどのような進学プランを選ぶかによって大きく変わります。

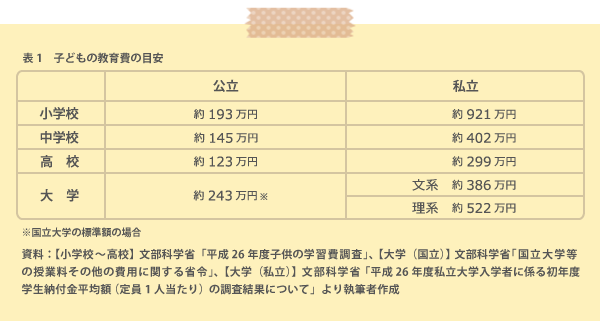

表1によると、小学校から高校まですべて公立を選択した場合、かかる費用の目安は約461万円です。

単純に12年間で割ると、年間約38万円、月当たり約3万2千円です。

お住まいの地域や習い事などにかかる費用によっても変わってきますが、基本的には日々の家計費のなかで賄うようにしましょう。

一方、大学進学のための費用は、入学手続き時や進級時にまとまった額の支払いが必要になります。これらの学納金については、家計費の中から捻出するのではなく、「大学進学資金」として別に確保しておきましょう。

仮に、私立理系を選択したとすると、かかる費用は4年間で約522万円です。現在の貯蓄額1,000万円から、大学進学資金として約500万円をあらかじめ確保しておけば、教育資金の準備については、ひとまず安心といえるでしょう。

学資保険代わりに加入されているという低解約返戻金型終身保険は、解約せずに据え置くことで、年々返戻率を上げられるというメリットがあります。払い込みが完了するのはお子さまが中学生になる頃。中学、高校から私立へ進学したり、大学で下宿生活になったりすると費用はふくらみます。費用が増えた場合に備えて解約せず、継続しておくとよいですね。

■老後資金を具体的にイメージしてみましょう

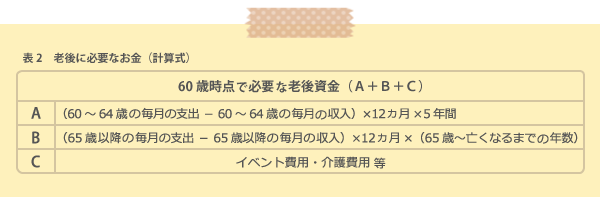

次に、老後資金の準備です。一般的に、老後の生活費を公的年金のみで賄うことは難しく、不足する金額は現役をリタイアするまでに準備しておく必要があります。

ただ、老後資金は教育資金と違って必要な額がイメージしにくいもの。順序立てて考えるために次のような計算式で導いてみましょう。

橋本さまの場合、繰り上げ受給をされなければ、老齢年金が支給されるのは65歳からです。60歳以降、再雇用制度などを利用して得られる収入がどのくらいになるか調べておきましょう。

老齢年金については、「ねんきん定期便」でご自身の加入状況を確認しておきましょう。50歳以降はねんきん定期便で老齢年金の見込み額を知ることができます。

老後は生活費のほかにも、海外旅行、子どもの結婚費用の援助、住宅のリフォームや住み替え、介護費用などもかかります。想定されるものは予算に組み込んでおきましょう。

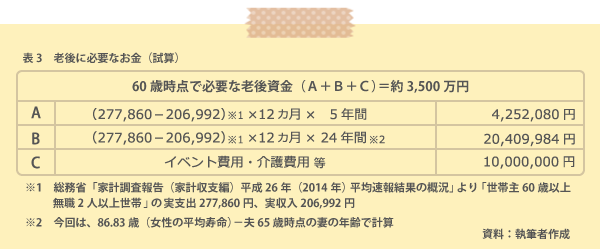

今回、ひとつの目安として、統計データを使って試算してみました。総務省「家計調査報告(家計収支編)平成26年(2014年)平均速報結果の概況」によれば、「世帯主60歳以上無職2人以上世帯」の実支出は277,860円、実収入は206,992円です。

橋本さまの場合、老齢年金の支給は65歳からですが、簡易的に60~64歳までも上記と同じ収入が得られるものとして試算してみました。

表3の試算では、必要な老後資金は約3,500万円となりました。

退職金を1,500万円とし、これに準備済みの500万円(現在の貯蓄1,000万円-大学進学資金500万円)を加算すると、不足額は約1,500万円となります。

これを今後10年間で準備すると考えると、必要な年間貯蓄額は約150万円です。橋本さまの家計は毎月約18万円の黒字、ここにご主人さまのボーナスを加えた年間の貯蓄可能額は約257万円ですから、10年間では約2,570万円になり、今回の試算では、老後資金の準備も万端のようです。

10年間で貯められる約2,500万円のうち、老後資金の不足額約1,500万円を確保したあとの残りの約1,000万円は、10年後の家計の変化に対応するための予備資金です。10年後に奥さまの収入が月10万円にダウンし、支出が現在のままだと、毎年約84万円の貯蓄を取り崩すことになります(低解約返戻金型終身保険の払込期間が終了すること、児童手当の支給がなくなることを見込んだ試算)。予備資金として1,000万円を別にしておき、それを取り崩すことで、老後資金に手を付けずに定年を迎えられます。

今回の試算はひとつの目安です。老後に必要なお金は、橋本さまご自身の老後の収入や支出がより具体的になったら、ぜひ試算をし直してみてください。それにより、老後資金として確保すべき貯蓄と予備資金として確保できる貯蓄の色分けができるでしょう。

■保険の見直しと住宅ローンについて

次に保険の見直しについてですが、ご主人さまの万一の保障については、遺族厚生年金の額にもよりますが、下げられる可能性がありそうです。「ねんきん定期便」などでこれまでの年金の加入記録や加入実績に応じた老齢厚生年金の額を確認することで、遺族厚生年金の額を計算することができます。必要なデータを用意し、ファイナンシャルプランナーなどに相談して、適正な必要保障額を計算してもらうとよいでしょう。

また、住宅ローンについては、仮に完済まで金利が変わらなかったとすると、今後支払う利息は約20万円です。急激に金利が上昇しない限り、急いで繰り上げ返済する必要はないでしょう。

■自営業のメリットを生かした老後資金作りも

自営業などの国民年金第1号被保険者には、厚生年金などのいわゆる「2階建て部分」がないかわりに、付加年金、国民年金基金、小規模企業共済や個人型確定拠出年金など、税制上メリットのある老後資金の作り方があります。

拠出した保険料や掛け金は全額所得から控除されるため、奥さま自身の所得税や住民税を減らす効果があります。老後に備えながら節税もできる、魅力的な資産運用です。資金の払出方法や時期、制度の組み合わせ方などの注意点もありますので、ご利用の際は、税理士やファイナンシャルプランナーなどの専門家に相談してみてくださいね。

コラム執筆者プロフィール

小林 美智子(こばやし みちこ)

CFP®/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー

大手電機メーカーの経理部、会計事務所で通算20年のキャリアを経て独立。

長年の実務経験と家計を預かる主婦の視点をいかして、お金に振り回されないこころ豊かな人生の実現をサポートしている。2016年日本FP協会「くらしとお金のFP相談室」相談員担当、2017年日本FP協会「FP広報センター」スタッフ担当。

こころFP事務所 代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。