28歳パート勤務の女性です。今27歳の夫が30歳~33歳頃に、3,500万円程度の住宅購入を考えています。このままの収入で、教育費や住宅ローン、さらに老後のことを考えると、お金が足りなくなるのではないかと不安になり、このままパートで働くよりも正社員で働いた方がいいのではないかと悩んでいます。このままだと、いつ頃、いくらくらい足りなくなるのかを教えてください。

教育費や住居費、老後のことを考えたとき、今のままの収入で大丈夫か心配です。

掲載日:2016年4月26日

奈良県在住 大田 美樹さん (仮名)

(家計状況)

| 家族構成 | 夫 | 27歳会社員 |

|---|---|---|

| 妻(相談者) | 28歳パート |

| 毎月の収入 (手取り) |

夫 | 240,000円 |

|---|---|---|

| 妻 | 80,000円 | |

| 収入合計 | 320,000円 | |

| 毎月の支出 | 住居関連費 | 68,150円 |

| 食費 | 40,000円 | |

| 水道光熱費 | 17,000円 | |

| 通信費 | 20,000円 | |

| 医療費 | 4,000円 | |

| 雑貨・被服・ 理美容代 |

20,000円 | |

| 娯楽・交際費 | 10,000円 | |

| 小遣い(夫) | 30,000円 | |

| 小遣い(妻) | 15,000円 | |

| 自動車関連費 | 0円 | |

| 保険料 | 2,200円 | |

| 支出合計 | 226,350円 | |

| 収支金額 | 93,650円 |

| 賞与収入 (手取り) |

夫 | 700,000円 |

|---|---|---|

| 妻 | 0円 | |

| 計 | 700,000円 | |

| その他の 年間支出 |

150,000円 |

| 現在の貯蓄額 | 900万円 |

|---|

【保険の加入状況】

- 夫:

- 終身医療保険

- 月額保険料 2,200円

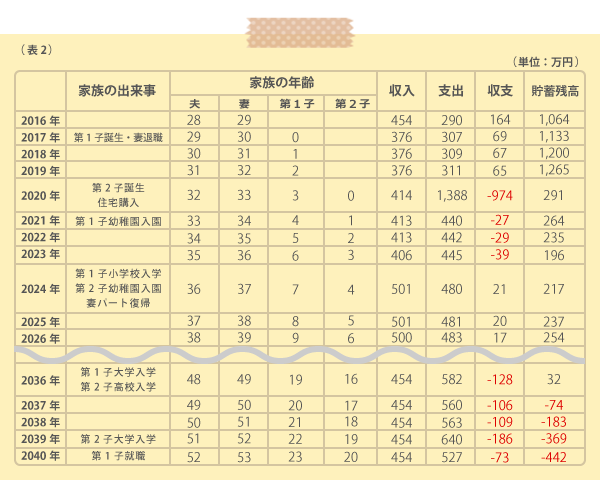

お子さまの出産・育児期間以外はパート勤めし、3,500万円の住宅を購入された場合、約20年後にお金が足りなくなる可能性があります。しかし、収入を増やしたり支出を減らしたりして、今よりも1カ月25,000円ほど収支増の家計に改善できれば、平均余命まで黒字がキープできそうです。働ける環境にあるときは、思い切って正社員になることを考えてみてもいいのではないでしょうか。

(ファイナンシャルプランナー 中垣 香代子からのアドバイス)

「人生の三大支出」という言葉をお聞きになったことがあるでしょうか。これは、人が生活していく上で必要なお金の中でも大きな割合を占める、3種類の費用のことです。1つ目は住宅にかかわる費用、2つ目は子どもにかかわる費用、3つめは老後の生活にかかわる費用です。大田さまはパートで働き続けた場合に、これから先に控えている三大支出を乗り切ることができるのかがご心配なのですね。まだ20代という若さで先々のことを考えておられ、素晴らしいです。

住宅購入やお子さまの誕生など、これからかなえたい夢がたくさんですね。思い描く生活が経済的に可能かどうかを知るためには、毎年の収支と貯蓄残高をシミュレーションすることが一番です。

今回は以下の内容で今後の年間収支と貯蓄残高をシミュレーションしてみました。

- 【収入】夫:59歳まで358万円、60歳退職・退職金1,500万円

60歳以降64歳まで300万円、65歳退職 - 妻:第1子出産に伴いパート勤務退職、第1子小学校入学を機にパート再開96万円

- 児童手当を見込む※厚生労働省ホームページ「児童手当について」をもとに試算

- 【年金】夫:老齢基礎年金満額・老齢厚生年金受給

- 妻:老齢基礎年金満額受給

- ※老齢基礎年金満額を78万円として試算

- ※老齢厚生年金を65歳~73歳は84万円、74歳~87万円として試算

- 【お子さま】第1子:妻30歳時に誕生、第2子:妻33歳時に誕生

- 私立幼稚園・公立小学校・公立中学校・公立高校・私立大学文系に進学と仮定

- ※文部科学省ホームページ「平成26年度子供の学習費調査」「私立大学等の平成26年度入学者に係る学生納付金等調査結果について」をもとに試算

- 【住宅】夫32歳時に3,500万円の物件購入自己資金1,000万円(諸費用175万円込み)

- ローン(年間100万円):借入額2,675万円、返済期間35年、固定金利(1.6%)

- 管理費・火災保険料・固定資産税合わせて年間45万円

- 夫60歳時にリフォーム:300万円

- 【保険】夫:29歳から55歳まで、万一のときに毎月10万円ずつ給付される収入保障保険に加入(年間保険料 約31,000円)

- 妻:妊娠前に夫と同様の保障内容の医療保険に加入(年間保険料 約32,000円、払込期間60歳まで)

- 【食費、水道光熱費、通信費、医療費などの基本生活費】

- 現在の支出金額をベースに、お子さまが誕生した年は月1万円増額

- お子さまの成長に伴う増加分として毎年1.0%ずつ増額

- 60歳時は前年の80%で計上、以降同額

- 【その他の年間支出】現在と同額の年間15万円を夫80歳まで計上

シミュレーション結果

住宅を購入すると、ローンの他に管理費・修繕積立・固定資産税・火災保険料などのランニングコストがかかります。現在に比べて住宅関連費が年間で50万円以上多くなります。住宅購入と奥さまの出産・子育て時期が重なり年間で見ると収支がマイナスになってしまいますが、その後奥さまのパート復帰により改善します。

しかし、お子さまが大きくなるにつれ、教育費に加え、食費・日用品・光熱費などの生活費がジワジワと増加していくため、上のお子さまが中学校に上がる頃には再度年間の収支がマイナスになってしまい、大学に入学する頃には貯蓄が底をついてしまいます。

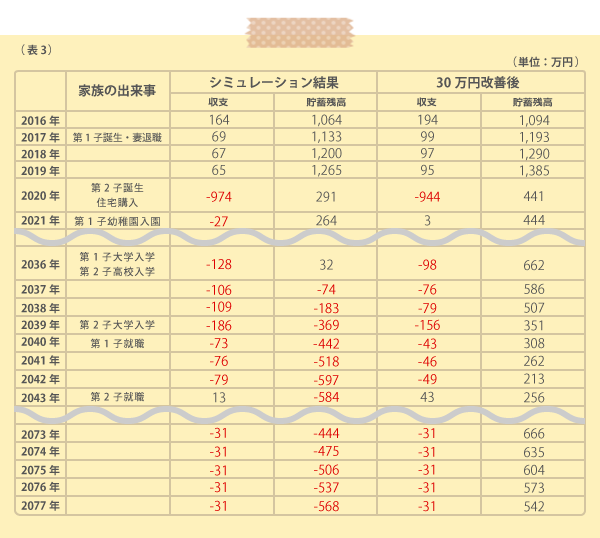

だからといって、「住宅購入ができない」とか「子ども2人は無理」ということではありません。下のシミュレーションをごらんください。

大田家の年間収支を年金開始時期まで30万円ほど改善することにより、住宅の購入資金や、お子さまの進学資金も準備でき、老後も平均余命まで黒字をキープすることができます。年間30万円というと1カ月25,000円です。

収支を改善する方法は3つ。

1つ目は、奥さまの収入を増やすこと。働ける環境にあるときは、思い切り収入を増やすことを考えてはいかがでしょうか。社会保険に加入する働き方をすることにより、健康保険からは出産手当金が、雇用保険からは育児休業給付金の支給があります。子育て期間中に無給になるのと社会保険から給付を受けられるのとでは、家計状況が大きく変わってきます。

また、65歳以降には老齢厚生年金も受給できることになります。

2つ目は、支出を減らすこと。支出を減らす順番としては、1度見直せば効果が継続する固定費が最初になります。電力自由化により電気事業者を自由に選べるようになりました。各社のプランを比較してみてはいかがでしょうか。

携帯電話などの通信費もプランを見直したり、思い切って格安SIMに変更したりするのも良いですね。

3つ目は、お金を殖やすこと。収入を増やしたり支出を減らしたりして赤字を回避できるようになったら、お金を運用して殖やすことも考えてみてください。

将来のことをあまり心配し過ぎて、お金を使うことにマイナスの感情を持つよりも、「こうすれば大丈夫」という方法を知り、気持ちよく上手にお金を使ってくださいね。

今回のシミュレーションは、多くの仮定の上で作成しています。大田さまの実情に合わせ数字を入れ替えてみてください。また、住宅購入やお子さま誕生など、人生の分岐点にファイナンシャルプランナーに詳しいライフプラン表を作成してもらうこともおすすめです。

コラム執筆者プロフィール

中垣 香代子(なかがき かよこ)

CFP®/1級ファイナンシャル・プランニング技能士

損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。

「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。

老後のお金を一緒に考える事務所 所長。

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。