払済保険、延長(定期)保険とは?

人生の思わぬトラブル等によって、保険料の払込みが困難になったら、あなたはどうしますか?

「保険を解約する」

解約も一つの手段ではあります。しかし、解約すると万一のときの保障がまったくなくなってしまいます。

「内容を落としてでも保障は継続したい。しかし、保険料は払えない」

そんな要望に応える保険があれば嬉しいですよね。

今回はそんなお話です。

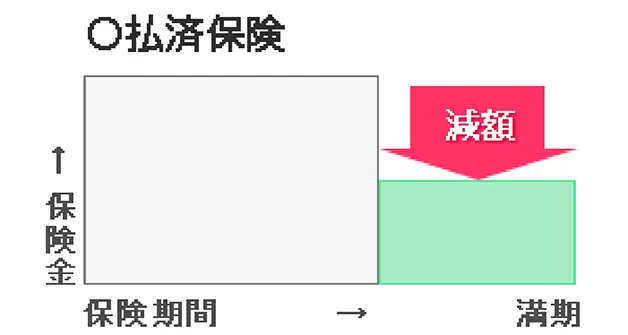

保障期間は変わらず、保険金額は減額…払済(定期)保険

表題にも出ているように、保障期間は従来のままで、保険金額が減額されるのが払済保険です。その仕組みは、現在契約している保険の解約返戻金を一時払保険料に充当して、同じ種類の保険を継続する事です。この場合、付帯されていた特約は消滅してしまいます。

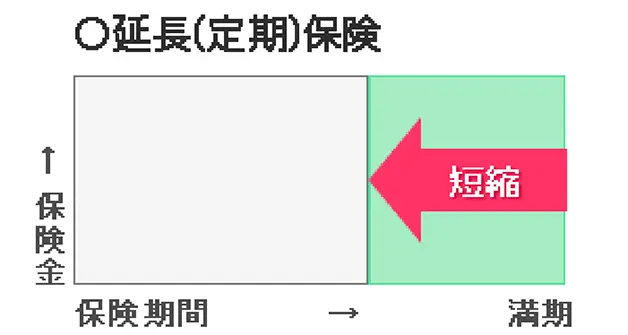

保障期間は短縮、保険金額はそのまま…延長(定期)保険

こちらは払済保険とは異なり、保障期間が短くなりますが、保険金額は従来のままです。つまり、現在契約している解約返戻金を一時払保険料に充当して使って、定期保険に切り替える事です。この場合も、付帯されていた特約は消滅します。

払済保険の活用事例

保険料を抑えたい場合や保険料に充てた部分を積立等の財産形成に振り替える場合にも、払済保険は活用できます。

例えば、養老保険等貯蓄性の高い保険に加入していたが、保障を落とさず保険料を抑えたい場合、養老保険を払済にし、減額された保障部分を定期保険で埋めるという方法です。定期保険には満期保険金がありませんが、保険料を抑えつつ保障を充実させる事ができます。

また、保障よりも効率的な貯蓄を重視したい場合には、定期保険に加入しないで、この部分を積立貯蓄等の投資に振り替えるというのも一つの手段です。

復旧

払済保険、延長保険に変更したが、元に戻したい場合、所定の期間内であれば元に戻すことができます。

これを復旧といいます。復旧させるには、診査および告知、審査と保険の積立部分に相当する保険料の支払いと生命保険会社によっては、所定の利息(複利)の払込みも必要になります。

注意点

保険料の支払いが免除されますが、特約が消滅したり、保障期間・保険金額が少なくなったりするデメリットがあります。

また、一定額の解約返戻金が必要である事や、保険会社によっては取り扱いに制限があったり、取り扱いそのものが行われていない場合もあります。

払済保険と延長(定期)保険の選択基準は?

払済保険は、これまでの解約返戻金を使って、同じ種類の保険に加入するとあるが、貯蓄性のある養老保険や終身保険の場合、保障が少なくなっても解約返戻金は残ります。一方、延長(定期)保険は、定期保険であるため、保障はそのままであるが、解約返戻金は使い切ってしまいます。

つまり、解約返戻金をムダにしたくない場合には、払済保険。保障の充実を優先させたい場合には延長(定期)保険。という事になると思います。

払済保険と延長(定期)保険の仕組み図

資料:執筆者作成

執筆者プロフィール

松山 智彦マツヤマ トモヒコ

CFP®、講師業、ITコンサルタント、俳優

1964年大阪生まれ。証券会社・生損保のSEとして、また証券ネット取引システム立ち上げに参画。2003年にファイナンシャルプランナーとして独立、各種資格・セミナー講師などで活躍。また俳優ドナルド松山として、舞台、ドラマ、映画等に出演。

監修者プロフィール

山本 俊成ヤマモト トシナリ

ファイナンシャルプランナー

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。2003年、外資系生命保険会社入社。2005年、総合保険代理店株式会社ウィッシュ入社。2010年、株式会社ファイナンシャル・マネジメント設立。銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2013年11月18日です。