悩まない!年末調整の保険料控除申告書の書き方と注意点

年末調整といえば会社に提出する資料の数々……。その中の1つに生命保険料控除があります。

「面倒くさい」「どうやって書くの?」という声を耳にしますが、正しい所得税を納めて、支払い過ぎている場合は還付してもらうためにも必要です。

生命保険料控除とは?

所得控除の1つで、支払った保険料に応じて、一定の金額が保険契約者(保険料負担者)のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなるので「所得税」と「住民税」の負担が軽減される仕組みになっています。

控除の種類は3つあります。対象となる保険料は以下になります。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料(税制適格特約付加)

各控除の適用限度額は所得税40,000円、住民税が28,000円です。上記3つの保険料の控除を合計した適用限度額は、所得税が120,000円、住民税が70,000円です。

年末調整で生命保険料控除を受けるには?

会社に指定された期限までに、会社に書類を提出する必要があります。全ての保険が控除の対象ではありません。例えば、保険期間が5年未満の生命保険で貯蓄保険、貯蓄共済などは含まれません。

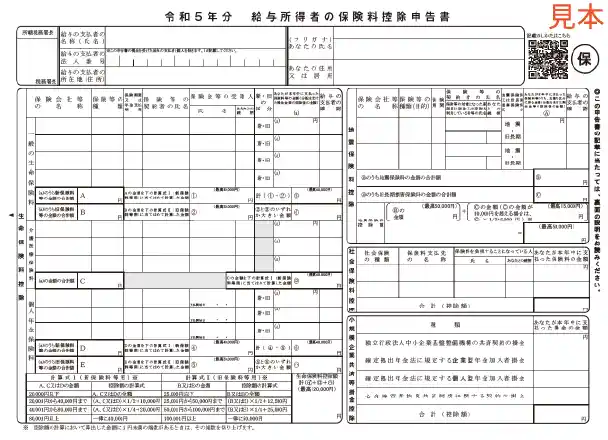

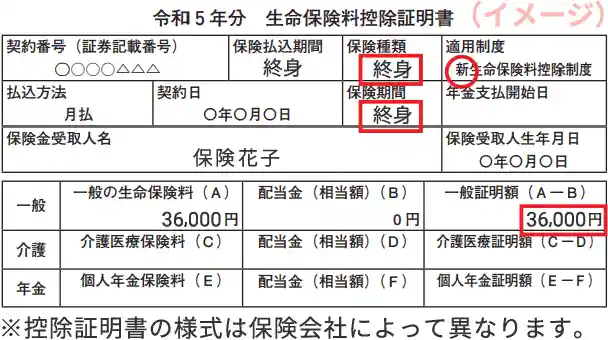

給与所得者の保険料控除申告書に、保険会社から郵送される「生命保険料控除証明書」の内容を転記していきます。間違えないように作成しましょう。

保険料控除証明書は、給与所得者の保険料控除申告書と一緒に会社に提出します。なお、2020年(令和2年)10月以後は、年末調整が電子化対応されている勤務先の場合、保険会社のご契約者さま専用サイトなどから電子的控除証明書をダウンロードすることも可能ですが、提出用に出力する場合は、国税庁のサイトで印刷可能な形式に変換して印刷する必要があります。

では、具体例を見ながら書き方を説明していきます。

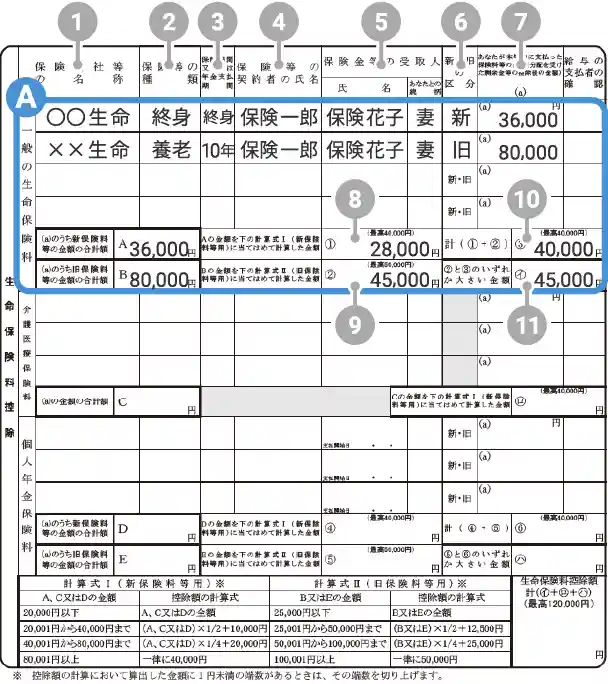

図2 一般の生命保険料の記載例

資料:国税庁「令和5年分 給与所得者の保険料控除申告書の記載例」[2]をもとに執筆者作成

- Aで囲んだ一般の生命保険料の欄を1つずつ記入していきます。

- 1 … 保険会社等の名称(○○生命など)

- 2 … 保険等の種類(終身・定期・養老など)

- 3 … 保険期間又は年金支払期間(終身・10年など)

- 4 … 保険等の契約者の氏名

- 5 … 保険金等の受取人

- ※あなたとの続柄:契約内容を確認して必ず記入する

- 6 … 保険料の新・旧区分

- 7 … 年間払込(予定)額が記載されている場合は、その金額を記入します。

注意点1養老保険を契約しているなら

満期保険金がある養老保険は、死亡保障があるので、保険料は一般の生命保険料控除の対象となります。忘れずに申告しましょう。

注意点2保険料の新・旧区分

図3 保険料の新・旧区分

資料:執筆者作成

新保険料は平成24年1月1日以降に契約した生命保険です。

旧保険料は平成23年12月31日までに契約した生命保険となります。

注意点3控除額の計算

図2の8~11については以下のように控除額を計算しましょう。

8は、○○生命の終身保険が新保険料になるため、計算式1があてはまり36,000円×1/2+10,000円=28,000円となります。

9は、××生命の養老保険が旧保険料になるため、計算式2があてはまり80,000円×1/4+25,000円=45,000円となります。

10は28,000円+45,000円=73,000円ですが、最高額40,000円を記入します。

11は9と10を比べて9の金額が大きいため、45,000円となります。

表1 生命保険料に係る控除額計算方法

※スクロールで表がスライドします。

| 新生命保険料に係る控除額 計算式1 |

旧生命保険料に係る控除額 計算式2 |

||

|---|---|---|---|

| 年間の支払保険料等の合計額 | 控除額 | 年間の支払保険料等の合計額 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 | 25,000円以下 | 支払保険料等の全額 |

| 20,001円から40,000円まで | 支払保険料等×1/2+10,000円 | 25,001円から50,000円まで | 支払保険料等×1/2+12,500円 |

| 40,001円から80,000円まで | 支払保険料等×1/4+20,000円 | 50,001円から100,000円まで | 支払保険料等×1/4+25,000円 |

| 80,001円以上 | 一律40,000円 | 100,001円以上 | 一律50,000円 |

資料:国税庁「令和5年分給与所得者の保険料控除申告書」[1]をもとに執筆者作成

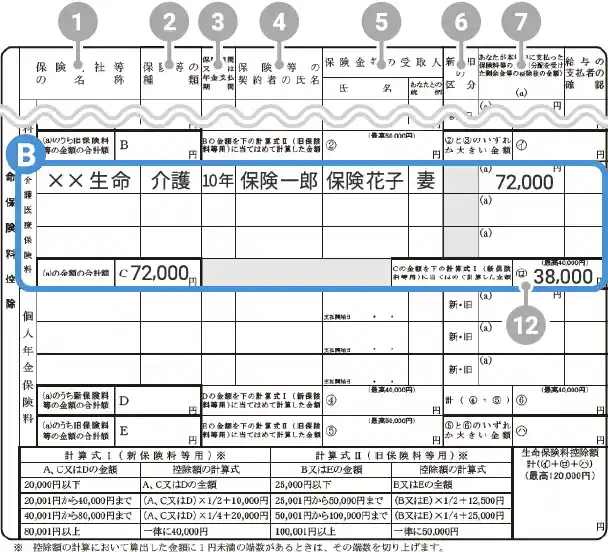

Bで囲んだ介護保険医療保険料の欄は、図4を参考に1~5と7を記入してください。

注意が必要なのは6の新・旧の区分です。介護医療保険料は新しい制度のため「新・旧」の区分がありません。

12は新保険料の計算式1で求めるため、72,000円×1/4+20,000円=38,000円となります。

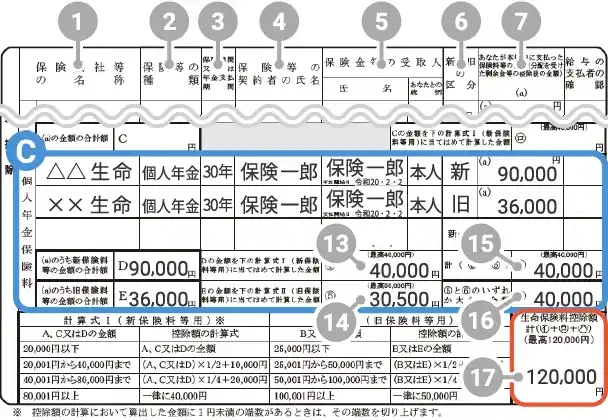

Cで囲んだ個人年金保険料の欄は、図5を参考に1~7を記入してください。

図5の13~16については以下のように控除額を計算しましょう。

13は、△△生命の個人年金保険料が新保険料となるため、計算式1があてはまり支払保険料が90,000円ですので40,000円となります。

14は、××生命の個人年金保険料が旧保険料となるため、計算式2があてはまり36,000円×1/2+12,500円=30,500円となります。

15は40,000円+30,500円=70,500円ですが、最高額の40,000円となります。

16は、14と15を比べて15の金額が大きいため40,000円となります。

注意点4最高限度額がある

生命保険料控除額は、「11の45,000円(一般の生命保険料)」+「12の38,000円(介護医療保険料)」+「16の40,000円(個人年金保険料)」=123,000円となりますが、最高限度額が120,000円のため、17は120,000円となります。

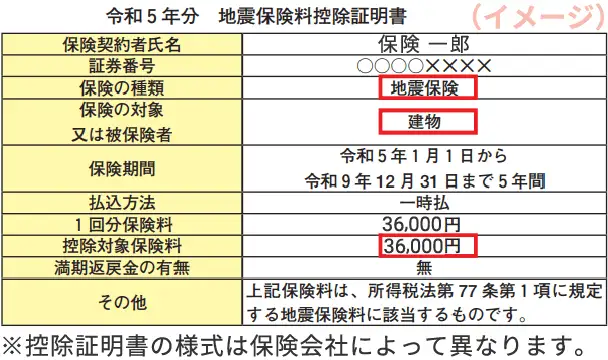

地震保険料控除も忘れずに

注意点5地震保険を契約しているなら

忘れず申告しましょう。地震保険の書き方は図6を参考にしてください。地震保険料控除証明書、契約証書などを参考に記載します。

図6 地震保険料控除の記入例

資料:国税庁「令和5年分 給与所得者の保険料控除申告書の記載例」[2]をもとに執筆者作成

また、2006年12月31日までに契約し、保険料が変更となる異動がない保険期間10年以上の満期返戻金のある損害保険契約も対象になります。

その他の控除は?

あなたが社会保険料を支払っている場合は、社会保険料控除に記入します。対象となる社会保険料は、国税庁のホームページなどで確認してください。

また、企業型確定拠出年金や個人型確定拠出年金(iDeCo)の掛金なども、あなたが直接支払っている場合は、小規模企業共済等掛金控除に記入しましょう。

給与から天引きされている場合は記入不要です。

なお、医療費控除や寄附金控除など、年末調整ではなく確定申告が必要となるものもありますので、ご注意ください。

万一に備える生命保険

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」[3]によると、日本における生命保険の加入率は、20代と70代を除く全ての年代で80%を超えています。この数字から、万一のことがあった場合の備えとして、「公的保障だけでは自分が望む十分な備えとはいえない」と感じていることがうかがえます。

保険を契約している方は、税金の負担が軽減される生命保険料控除や地震保険料控除をしっかりと活用していきましょう。

また、申告書を作成するときに契約している保険の保障内容なども確認してみてはいかがでしょうか?

医療も保険も日々進化しています。その保険の保障は適切ですか?扶養する家族の増減や生活状況に合わせて保険を見直すことも重要です。

もし、保険の見直し方に迷ったら、保険のプロや、ファイナンシャルプランナーに相談してみましょう。

| 出典 |

|---|

|

執筆者プロフィール

馬渡 初代マワタリ ハツヨ

1級ファイナンシャル・プランニング技能士、AFP

短大卒業後、外資系メーカーに就職。専業主婦を経て行政相談員として社会復帰するが、父の介護のため離職。無職中にお金の悩みを解消すべくFP資格を取得し、現在は笑いが絶えない終活セミナー、「数字が苦手な人の家計改善」ワークショップを中心に活動。生活密着型FP。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2023年12月20日です。