収入保障保険、就業不能保険、所得補償保険…収入をカバーする3種類の保険は何が違うのか?

公的保障には、世帯主が死亡したときに遺族が受け取れる遺族年金や、病気やケガで働けなくなったときに会社員が受けられる傷病手当金などがあります。

民間の保険会社で取り扱う保険商品でも、公的保障のように収入をカバーするものがあります。それが、次に示す3種類の保険です。

図1 収入をカバーする3種類の保険

- 収入保障保険

- 就業不能保険

- 所得補償保険

資料:執筆者作成

これらの保険は何が違うのでしょうか?ひとつずつ解説していきます。

収入保障保険とは

収入保障保険は被保険者が死亡・高度障害状態になった場合、その家族に対して保険金が支払われ、生活を保障する保険です。いわゆる世帯主・大黒柱を被保険者とすることが多いでしょう。

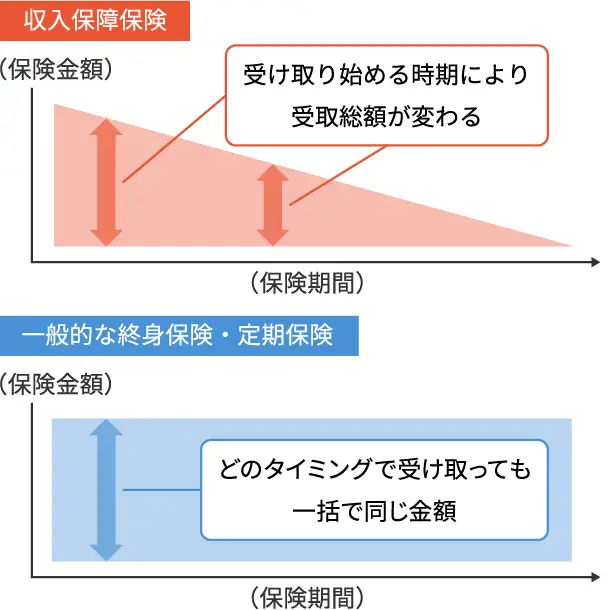

この保険金は、終身保険や定期保険のように一括で全額が支払われるわけではなく、原則として「毎月、〇十万円」など、保険期間の満了までの間、決められた金額が年金形式で支払われるのが特徴です。

そのため、保険金の受取開始が、加入1年目からの場合と加入10年目からの場合を比較すると、後者の方が保険金の受取総額は少なくなります。このような保険を「逓減(ていげん)型」といいます。

図2 収入保障保険などのイメージ

資料:執筆者作成

例えば、子どもが幼いうちは受取総額が多く、成長するにつれて減っていき、独立する頃には保険が満期を迎えるなど、ライフステージの進行に応じた合理的な設計になっているのです。

ちなみに、保険期間中の保険金額が常に固定されている終身保険や定期保険を「箱型」というのに対して、収入保障保険は「三角形型」といい、保険料は終身保険>定期保険>収入保障保険と安くなります。

就業不能保険とは

就業不能保険は、被保険者が病気やケガで働けなくなったときの収入をカバーする保険です。

前述の収入保障保険との違いは、死亡保障か生存保障かという点です。

死亡保障である収入保障保険が、被保険者の死亡などを理由に、家族の生活費をカバーするのに対し、生存保障である就業不能保険は、被保険者が生存中に働けなくなったことを理由に、被保険者自身や家族の生活費をカバーします。

公的保障にも病気やケガで働けなくなったときに受けられる傷病手当金があります。しかし、この傷病手当金は会社員など、社会保険(健康保険)に加入している人しか受けられず、受給期間は1年6カ月までです。そのうえ、受給額は月収の2/3程度で、ボーナス部分はこの2/3に含まれないことになっています。

さらに、社会保険に加入できない自営業者やフリーランスの人は、傷病手当金そのものが受けられません。

就業不能保険はこうした社会保険の不足分を補填(ほてん)するのが役割であり、働けなくなったときに保険金を毎月受け取る方式の保障です。

ただしこの保険は、免責期間(働けなくなってから保険金が受け取れるようになるまでの待ち期間)が60日、180日など長いので、傷病手当金を受けられない自営業者は、後述の所得補償保険も併用するとよいでしょう。

所得補償保険とは

所得補償保険は、2つ目の就業不能保険と同じく、被保険者が病気やケガで働けなくなったときの収入をカバーする保険です。

この両保険の違いは「生命保険か損害保険か」という点です。公的保障の補填をする役割など、内容はほぼ同様ですが、細かい違いは次の通りです。

表1 就業不能保険と所得補償保険の違い

| 就業不能保険 | 所得補償保険 | |

|---|---|---|

| 保険の種類 | 生命保険 | 損害保険 |

| 保険期間 | 60歳など一定の年齢まで | 1年間など一定期間 |

| 免責期間 | 60日、180日など長期 | 7日など短期 |

| 保険金額 | 契約前の年収に応じた上限 | 契約前12カ月間の所得の50%~80%などの一定額が上限 |

- ※保険会社によって条件が異なる場合もあります。

資料:執筆者作成

受け取る保険金にかかる税金を知っておく

生命保険の死亡保険金を受け取る場合には、保険料負担者と保険金受取人の関係によって、所得税・相続税・贈与税いずれかの課税関係が発生します。

では、収入保障保険・就業不能保険・所得補償保険のそれぞれで保険金を受け取る場合の課税関係はどうなるのでしょうか?次の表を見てみましょう。

表2 収入保障保険・就業不能保険・所得補償保険で受け取る保険金の課税関係

| 収入保障保険 | 就業不能保険 | 所得補償保険 | |

|---|---|---|---|

| 課税の有無 | 課税される(※) | 課税されない | |

- ※死亡保険金の場合です。高度障害保険金の場合は課税されません。

資料:執筆者作成

収入保障保険で死亡保険金を年金受給すると、年金受取開始1年目は相続税または贈与税の課税対象で、2年目以降は所得税の課税対象です。

なお、相続税の場合は死亡保険金の非課税枠(500万円×法定相続人の人数)の金額までが非課税となり、贈与税の場合は110万円までが非課税となります。

対して、就業不能保険と所得補償保険は、課税関係が発生しません。「被保険者の身体の傷害に起因して支払いを受ける保険金には課税しない」というルールがあり、それに該当するためです。

最適な保険選びはライフスタイルによって違ってくる

これまで見てきた3種類の保険は、ひとくちに収入をカバーするといっても、その仕組みはさまざまです。そして、最適な保障は、扶養する家族の有無や受けられる公的保障など、ライフスタイルによって違いがあります。

例えば、子どもが誕生したばかりでこれから多くの養育費がかかる自営業のファミリーであれば、死亡保障の収入保障保険だけでなく、病気やケガで働けないときのために就業不能保険や所得補償保険も組み合わせるなど、リスクに応じてカスタマイズすると心強いでしょう。

この機会に一度、現在加入している保険や公的保障も含め、働けなくなった際にはどのような保障が受けられるのか、確認してみることをおすすめします。

監修者プロフィール

佐藤 益弘サトウ ヨシヒロ

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー

株式会社優益FPオフィス 代表取締役。

Yahoo!Japanなど主要Webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供、ライフプラン相談&実行サポートをするライフプランFP®として活動している。NHK「クローズアップ現代」「ゆうどきネットワーク」などテレビ番組への出演も行い、産業能率大学兼任講師(主査)、日本FP協会評議員も務める。

マイアドバイザー® 登録

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2022年1月13日です。