その保険、大丈夫?

多くの方が生命保険に加入していますが、ライフプランに合った保険に加入できていますか?

「なんとなく保険に加入しているけど、保障内容がよく分かっていない」「知人にすすめられた保険に加入しただけ」など、いざというときの不安が残ったままという方は少なくないようです。(公財)生命保険文化センター「平成27年度生命保険に関する全国実態調査」によると、死亡、医療、老後、介護などに対する経済的備えについては7割~8割の方が「現在の備えでは不安である」という調査結果も出ています。

今回は保険種類別に、最低限チェックしておきたいポイントをみていきましょう。

死亡保障のチェックポイント

死亡保障は、保障金額と保障期間をチェックしてみてください。

死亡保障は大きく2つに分けられます。

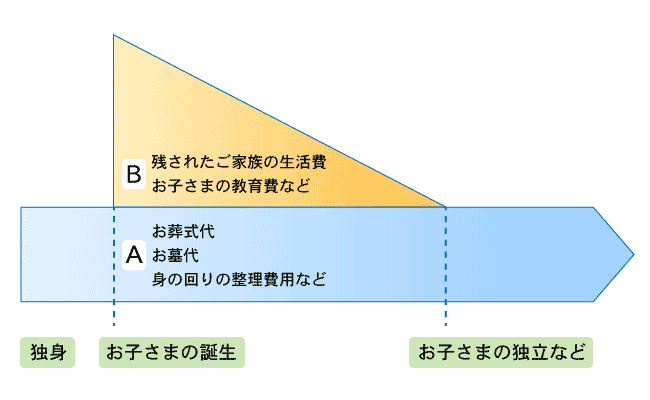

A.亡くなってすぐに必要な費用

(お葬式代、お墓代、身の回りの整理費用など)

B.その後のご家族のための費用

(ご家族の生活費、お子さまの教育費など)

図 死亡保障のイメージ

資料:執筆者作成

誰もがいつか最期を迎えるときが来ますので、Aは大なり小なり誰しもが必要な費用といえます。筆者がご相談を受けた方のなかには、お葬式代やお墓代として数百万円程度の死亡保障を一生涯備えておきたいという方もいらっしゃいました。お住まいの地方やご家庭によって費用のかけ方はさまざまでしょう。できる限り費用を抑えたい方であれば20万円前後からのサービスなどもありますので、ご自身の希望を具体的に考えてみましょう。

Bの保障に関しては、家族構成や状況、ご年齢によって異なります。

(1)幼いお子さまがいるご家庭は

残された家族の生活費やお子さまの教育費などを考えると必要な保障額は大きくなります。一家の大黒柱に万一のことがあった場合、残されたご家族の生活が急変しないだけの生活費や、お子さまが独立するまでの教育費を確保できるよう、公的補助(遺族年金など)を試算して足りない金額を保険や貯金で用意できているかチェックしてください。

(2)お子さまの独立後は

お子さまが独立した後は、教育費や生活費のための大きな保障は必要なくなることが一般的ですので、保障額を減らして保険料を抑えることができます。ただし、Aのお葬式代など、自分の身の回りの整理費用が用意できるぐらいの保障額は確保しておくことができると安心です。

(3)独身の方は

独身の方の場合、大きな死亡保障は必要ないことが一般的には多いため、(2)と同様Aの費用をカバーする保障のみでよいでしょう。ただ、ご両親などの状況によって生活費を残してあげたい場合はその金額を考慮する方もいます。

(4)住宅を購入した方は

住宅を購入したときに住宅ローンを利用し、団体信用生命保険に加入した方は、住宅ローンの返済中に万一のことがあった場合にはその後の返済の必要はなくなります。保障額に住宅費用も含めて遺族の生活費を計算した生命保険に加入している場合は、保障額を減らし保険料を抑えることができます。

医療保障のチェックポイント

医療保障は、入院給付金日額などの基本の保障金額と保障期間、保障内容をチェックしましょう。

(1)保障金額をチェック

まず、基本の保障金額をいくらに設定しているかをチェックしてみてください。

商品によっては、1日の入院給付金日額が入院の原因によって変わってくるものもあります。高齢になると入院給付金日額の減額や病気入院が対象外になるタイプもありますので確認しましょう。

(2)保障期間をチェック

年齢を重ねるにつれ、入院日数は伸びる傾向にあります。一生涯の保障を希望されているにもかかわらず、10年間の保障しかないものや65歳で保障が終わってしまうものに加入している方もいらっしゃいました。保障の期間が定まっている場合、更新のたびに保険料が上がるという点でも注意が必要です。医療保障が必要な時期にきちんと保障が確保されるものかチェックしましょう。

(3)保障内容をチェック

最近の医療の現状は、入院日数が短くなる傾向にあり、入院1日目から保障されるものが多いです。ただ医療保険のなかには、5日間連続入院で1日目から保障されるものや、入院5日目から保障が開始されるものもありますので確認が必要です。

また、会社員の健康保険にはケガや病気で療養中の給与保障として傷病手当金がありますが、自営業者など国民健康保険に加入されている方は、そのような保障がないため、その分の補填を考えた内容を意識してください。基本金額を多めに設定することや入院初期の保障を手厚くする、長期入院の保障を付加するなどの対処が考えられます。

介護保障のチェックポイント

自分が将来要介護状態になったとき、保障が十分でないと不安を抱えている方が多いです。介護保障にご加入の方は、改めて保障内容を確認してみましょう。

公的介護保険制度は40歳以上を対象としており、65歳以上の第1号被保険者と40歳~64歳の第2号被保険者に区分され、要介護の認定要件が異なります。この公的介護保険制度の要介護認定と連動しているタイプについては、保険金を受け取れるとする要介護認定の状態が保険会社により異なることに注意しましょう。保険会社独自の対象年齢や認定要件を設定している商品もありますので、どのような要件で給付されるのかが大切なチェックポイントです。

ライフスタイルに合わせてチェックしていくことが大切

どの保障に関してもそれぞれのライフスタイル(家族構成、年齢、職業など)によって、チェックすべきポイントは異なります。

現在と将来の状況をしっかり細かく想像してみることが大切です。

保険のポイントは「いくら」「いつまで」「どのような」という3点です。具体的に何にいくら必要かを算出することで、より現実的な設計ができるようになります。希望や心配事をすべて出し切って対策を練ることが、安心した保険選びに繋がります。

-

コラム執筆者プロフィール

佐藤 友美 (サトウ トモミ) - 北海道在住。外資系保険会社に勤務後、ファイナンシャルプランナーとして独立。現在、悩んでいるママや女性の身近なアドバイザーとして介護セミナー・ものとおかねの片付け教室・起業と確定申告などの各種講座や個別相談を中心に活動しながら、幼稚園・小中学校の家庭教育学級のインストラクターも行う2児のママ。

佐藤FPオフィス代表

ファイナンシャルプランナー 佐藤 友美

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()