無駄のない保険に入るために知っておきたい「遺族年金」の話

- 自分に万一のことがあったときに家族が困らないようにと、保険にたくさん加入する方がいます。一見、家族想いの行動に見えますが、保障をかけ過ぎているとしたらどうでしょう。高い保険料を払っている分だけ、今の家族の暮らしを窮屈にしているかもしれません。死亡保障の保険に入るときに重要なのが、公的年金制度から支給される遺族年金です。どんな方がもらえ、どんな方がもらえないのか。また、もらえる場合はいくら位になるのか。遺族年金額をざっくりと把握するための早見表も含めてご紹介します。

1. 遺族年金がもらえるのは誰?

万一のことが起こったとき、遺族に支払われる公的年金制度として、遺族年金があります。でも、無条件で年金が支給されるわけではありません。支給されるためには、亡くなった本人自身はもちろん、受け取る側の遺族にも一定の要件が存在します。

まずは、亡くなった本人の要件をみていきましょう。

遺族年金は、20歳~60歳までの方(公的年金制度の加入対象の方)はもちろん、すでに老後の年金(老齢年金)や障害年金を受け取っている方が亡くなった場合にも支給されます。

現役世代の方については、「保険料をきちんと払っていたのか?」が問われます。

具体的には、加入している期間(保険料を払うべき期間)のうち、3分の2以上の期間を納めている、または免除等の手続きをしていることが必要となります。国民年金の第1号被保険者である学生や自営業者、無職の人で保険料を払えない場合は免除等の申請を忘れずに行いましょう。なお、今は救済措置として、死亡日が平成28年4月1日前で65歳未満であれば、3分の1を超える滞納期間があっても、前々月までの1年間に未納がなければ良いことになっています。

すでに老齢年金や障害年金を受け取っている(または60歳以上で受給資格を持っている)方については、滞納期間等の要件はありません。

次は、遺族年金を受け取る側の要件です。

遺族年金には、遺族基礎年金、遺族厚生年金、遺族共済年金の3つがあります。どれを受け取れるかについては、亡くなった本人の職業によって異なり、遺族年金をもらえる遺族の範囲もそれにより異なります(表1参照)。

<表1:遺族年金がもらえる対象者>

| 自営業世帯(国民年金) | 会社員世帯(厚生年金) | 公務員世帯(共済年金) |

|---|---|---|

|

自営業等、国民年金(第1号被保険者)に加入している方に生計を維持されていた遺族で、下記の条件のいずれかを満たしている方

|

会社員等、厚生年金に加入している方に生計を維持されていた遺族で、下記の条件のいずれかを満たしている方

|

公務員等、共済年金に加入している方に生計を維持されていた遺族で、下記の条件のいずれかを満たしている方

|

(資料:著者作成)

3つの年金すべてに共通している要件は、亡くなった本人と「生計維持関係」にあったかどうか。この場合の生計維持関係とは、(1)死亡した本人の収入で生活をしていること、(2)年金を受け取る遺族の収入が将来にわたって年850万円以上ないこと、を意味します。

でも、亡くなった本人の収入全てに依存していなければならないわけではありません。一部分でもOKです。残された配偶者の収入が将来にわたってずっと年850万円以上である見込みがなく、共働きで夫婦両方の収入で生活していたのであれば、生計維持関係は認められます。

2.妻に万一のことがあった場合はどうなるのか

表1の自営業世帯(国民年金)をよく見ていただくとわかるように、夫を亡くした妻には手厚い制度になっていますが、逆の立場(妻を亡くした夫)では遺族基礎年金を受け取れませんでした。これでは不公平ということで、2014年4月から遺族基礎年金に関しては「子のある夫」も支給対象になることが決まっていますが、2013年度中に妻が死亡した場合、夫には遺族基礎年金は支払われませんので注意してください。

会社員世帯(厚生年金)の遺族厚生年金に関しては、夫が55歳以上であれば60歳から夫の老齢年金が始まるまで受け取ることができます。

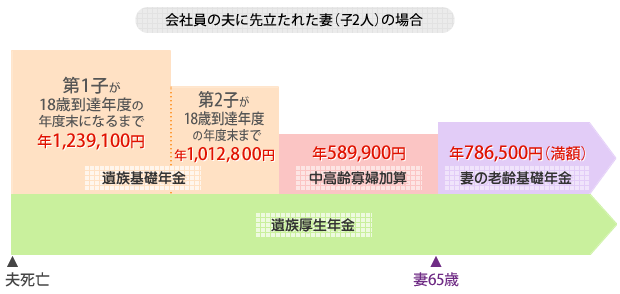

3.会社員の夫が死亡した場合、妻子がもらえる遺族年金額はいくら?

実際の遺族年金額がいくらになるのかをみてみましょう。会社員の男性が妻子を残して死亡した場合の遺族年金を図解してみました(図1参照)。

遺族年金の支給額は、加入している公的年金や家族構成によって受け取れる金額が異なります。会社員の場合は、遺族厚生年金をベースに遺族基礎年金(18歳到達年度の年度末の子がいる場合)、中高齢寡婦加算が妻の老齢年金が開始されるまで支給されます。

遺族基礎年金は、妻と子の人数によって年金額が設定されています。妻が受け取る場合は「年786,500円+子の加算(第1子・第2子=各226,300円、第3子以降=75,400円)」(平成25年4~9月)です。子が18歳になる年度末(3月)まで受け取ることができます。

自営業者等の国民年金第1号被保険者の遺族に関しては、遺族年金はここで終了です。しかし、会社員の場合、原則として遺族厚生年金は妻が死亡または再婚するまで支給されますし、遺族基礎年金に代わって、妻の老齢年金が開始するまで中高齢寡婦加算(年589,900円※平成25年4~9月)が受け取れるようになっています。

中高齢寡婦加算や遺族厚生年金に関しては、夫死亡時の妻の年齢、子の有無等によって受け取れる期間が異なる場合があるので注意してください(詳しくは日本年金機構HPをご覧くださいhttp://www.nenkin.go.jp/n/www/service/detail.jsp?id=5171)。

遺族厚生年金は「老齢厚生年金の年金額×4分の3」の金額になります(加入期間が300月未満でも300月加入したとみなして計算します)。平均標準報酬月額(死亡した本人の厚生年金加入期間中の標準報酬月額の平均値)ごとの遺族年金額は表2の遺族厚生年金額早見表をご覧ください。平均標準報酬月額は、誕生月に届く「ねんきん定期便」に掲載されています。

<表2:遺族厚生年金 早見表>

| 平均標準報酬月額 | 遺族厚生年金年額(概算) |

|---|---|

| 200,000円 | 406,100円 |

| 300,000円 | 609,100円 |

| 400,000円 | 812,200円 |

| 500,000円 | 1,015,200円 |

| 600,000円 | 1,218,300円 |

(資料:著者作成)

- ※平成25年4月に死亡したと仮定。厚生年金の加入期間を25年(300月)として計算。

- ※平成15年4月以降は総報酬制の適用を受けるが、賞与総額が全月収の30%として計算。

- ※あくまでも概算ですので、正確な金額は年金事務所にお問い合わせください。

4.遺族年金の支給が打ち切られるケースとは

遺族年金をもらっていた妻が再婚した場合や、子や孫が18歳の年度末を越えた場合は、遺族年金の給付は打ち切りになります。また、夫が死亡当時30歳未満で遺族基礎年金を受け取る権利のない妻については、遺族厚生年金の給付は5年間だけです。

こうしてみてくると、あなたに万一のことがあったとき、公的年金制度から家族に支給される遺族年金は結構重要です。いくら位になるのか保険に加入する前にチェックしておくことで、保険の入り過ぎを防げるかもしれませんよ。

コラム執筆者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

-

コラム執筆者プロフィール

柳澤 美由紀(やなぎさわ みゆき )

-

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。