新米夫婦の妻です。海外在住中に外国人と結婚、妊娠し、出産のために実家にもどり、そこから家の手伝いをしながら子どもを育てています。近々マイホームを購入予定であること、数年以内には子どもを2人に増やしたいと考えていることから、現在の貯蓄ペースでいいのか不安です。よろしくお願いします。

マイホームを購入し、子どもをもう1人…と思っています。このままの貯蓄ペースで大丈夫?

掲載日:2017年10月10日

兵庫県在住 森山 博美さん (仮名)

(家計状況)

| 家族構成 | 夫 | 30歳会社員 |

|---|---|---|

| 妻(相談者) | 27歳パート | |

| 子ども | 1歳 |

| 毎月の収入 (手取り) |

夫 | 200,000円 |

|---|---|---|

| 妻 | 100,000円 | |

| その他収入 | 15,000円 | |

| 収入合計 | 315,000円 |

| 毎月の支出 | 住居関連費 | 56,000円 |

|---|---|---|

| 食費 | 25,000円 | |

| 水道光熱費 | 15,000円 | |

| 通信費 | 20,000円 | |

| 医療費 | 5,000円 | |

| 雑貨・被服・理美容費 | 6,000円 | |

| 娯楽・交際費 | 5,000円 | |

| 小遣い(夫) | 0円 | |

| 小遣い(妻) | 0円 | |

| 小遣い(子ども) | 0円 | |

| 自動車関連費 | 0円 | |

| 保険料 | 29,000円 | |

| 教育費(保育園) | 9,200円 | |

| 支出合計 | 170,200円 | |

| 収支金額 | 144,800円 |

| 現在の貯蓄額 | 110万円 |

|---|

【保険の加入状況】

- 夫:

- 死亡保険 死亡・高度障害時3,000万円(掛け捨て・10年更新) 月額保険料3,000円

- 夫・妻:

- 医療保険(掛け捨て・終身) 月額保険料1,000円

- 子ども:

- 学資保険 月額保険料25,000円

住宅購入や教育にかかるお金は生活スタイルや子どもの進路によって大きく差が出ます。現在の貯蓄ペースでよいかどうかはご自身のライフプランを立て、キャッシュフロー表を作成して判断しましょう。

住宅購入や教育にかかるお金は生活スタイルや子どもの進路によって大きく差が出ます。現在の貯蓄ペースでよいかどうかはご自身のライフプランを立て、キャッシュフロー表を作成して判断しましょう。

(ファイナンシャルプランナー 橋本 絵美からのアドバイス)

これからマイホーム購入やお2人目のお子さまをお考えとのこと、楽しみが広がりますね。さて、そんななか、現在の貯蓄ペースでいいのかご不安とのこと。現在の貯蓄ペースでいいか、悪いかはライフプランに基づいたキャッシュフロー表を作成することで一目瞭然となります。感覚で判断するのではなく、数字でしっかりと判断することができます。

キャッシュフロー表を作成するにあたり、まずライフプランを立てなくてはなりません。ライフプランとは今後どのような生活をしていくか、子どもにはどのような教育を受けさせたいか、住宅はいつ、いくらの物件を購入するか、老後どのような生活をしたいかなどの人生計画のことです。その計画に基づいた費用と今後の収入を計算して表にしたものがキャッシュフロー表です。

ライフプランを立てる上で、何にいくらかかるのか、どのように準備するとよいのか、といった考え方のポイントをお伝えします。

●教育費は学資保険で準備OK?

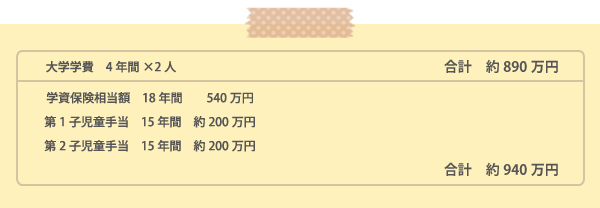

教育費は高校までは月々の収入から賄い、まとめて大きなお金がかかる大学の費用を計画的に貯めておくというのが王道です。文部科学省の「私立大学等の平成26年度入学者に係る学生納付金等調査結果について」によると、私立大学の初年度の学費は1,311,644円となっています(入学料261,089円、施設整備費186,171円、授業料864,384円)。次年度以降、入学料は不要ですので、年間の費用を約105万円としますと4年間で合計約446万円必要ということになります。

森山さまは学資保険にご加入済みとのこと。払込期間や満期時期、受取金額等詳細がわかりませんので、仮に月額保険料と同額の月2万5,000円をたんす預金したとすると18年間で540万円貯まることになります。第2子誕生後は児童手当をまるまる貯蓄したとすると15年間で約200万円貯めることができます。目標は子ども2人分の学費約890万円ですので、残り約150万円です。現在の月々の収支に余裕がありますので、第1子の児童手当分も貯蓄にまわすことにしましょう。すると、同じく15年間で約200万円ですので、全て合算しますと2人分の大学の費用は賄える計算となります。

あくまで平均値での計算ですので、医歯系学部に進学する場合や自宅外通学の場合など、さらに費用がかかることもあります。今後子どもが大きくなるにつれ、習い事や塾などの費用もかかってくることが予想されますが、先々の教育費を見越して、貯蓄を切り崩すことのないよう、習い事への費用のかけすぎには注意しましょう。

●マイホーム購入時、諸費用の支払いに現金が必要です!

住宅購入にかかる費用についても知っておきましょう。

住宅購入時は物件価格以外にも税金、手数料、引っ越し代等の諸費用がかかり、これらについては現金で準備する必要があります。また、物件価格の全額をローンで組むことも可能な場合もありますが、頭金を準備しておいた方がよいでしょう。借入金額が減ることで月々の返済額や支払利息を減らすことができます。また、金融機関によっては頭金があると金利の優遇を受けられる場合もあります。

仮に3,000万円の新築戸建て物件の場合、頭金を20%とすると600万円、諸費用は5%で見積ると150万円となります。2,400万円のローンを年利1.463%、返済期間25年で組んだときの1カ月の返済額は、約95,000円です。現在の住居関連費は56,000円ですので約39,000円増加することになります。現在ご主人が30歳とのことですので、5年間で資金を貯めて35歳時に返済期間25年のローンで住宅を購入し、60歳で完済するという計算です。現在の貯蓄には手をつけず、5年間で初期費用の750万円を貯めるためには月々125,000円(750万円÷5年÷12カ月)を貯める必要があります。家計状況から、

(現在の月々の黒字額144,800円)-(教育費貯蓄にまわす児童手当分15,000円)

=約130,000円

ですので、計算上ぎりぎり可能ということがわかります。

住宅購入後はローンの他に毎年固定資産税がかかります。マンションを購入される場合には別途毎月管理費、修繕積立金がかかることも念頭に置いておきましょう。

●確実に貯めるためのひと工夫

現在の収支を拝見してもやりくりはかなり頑張っておられて素晴らしいと思います。これからの住宅購入や教育費などの貯蓄も順調に進みそうです。最後に、これから貯蓄が増えてきたときに財布のひもが緩んでしまうことなく、将来のために確実に貯め、また現在も楽しく暮らすコツを2つお伝えしておきます。

まず、銀行口座は「住宅購入資金を貯める口座」、「教育費を貯める口座」、「日常の支払いに使う口座」とわけておきましょう。口座をわけることでうっかり使ってしまうことを防ぐことができます。また増えていく残高を見ることでモチベーションも上がっていくことでしょう。

また、支出の内訳を見ますと帰省や旅行の費用が見込まれていないことが気になります。貯蓄ばかりですと息切れしてしまいますので、上手に使うことも意識しましょう。月々の収支の中身を見ますと通信費が削減できそうです。格安SIM・格安スマホを利用して通信費を削減し、浮いたお金で家族の思い出づくりをするのはいかがでしょうか?通信費を節約することによって、旅行やレジャーの思い出をどんどん増やせるかもしれません。

教育や住宅購入にかかる費用、そして貯め方について何となくイメージができたでしょうか。

ぜひ、ご夫婦で今後のライフプランについて話し合い、ご希望に基づいたキャッシュフロー表を作成してみてください。お2人目誕生、マイホーム購入と夢をかなえてくださいね。

コラム執筆者プロフィール

橋本 絵美(はしもと えみ)

2級ファイナンシャル・プランニング技能士/お片付けプランナー

子ども10人の幸せ大家族を目指す、現在5人の子どもを持つママ ファイナンシャルプランナー。「子ども=お金がかかる」という考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを生めるようにサポートしたいという思いから、ファイナンシャルプランナーとなる。お金とモノとの付き合い方を考え、お片付けプランナーとしても活動中。家族が笑顔になれる家計のやりくりとお片付けのアドバイスを行っている。明日から使える節約コラムやママ向けセミナーも好評。

慶應義塾大学商学部卒業。

ハピママlabo代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。