住宅を購入したばかりで、ローンが約6,500万円(夫3,240万円、妻3,240万円のペアローン)あります。ハウスメーカーの方に、金利が安いので頭金を入れるより、満額借りた方がいいと言われて契約しましたが不安に思っています。10月に第1子出産もあり学資保険も掛けたく、また、年間20万円くらいは旅行資金にあてたいのですが、ローンを返済していけるかを知りたいです。

マイホームを購入したがローンの返済を続けていけるか心配です。

掲載日:2016年10月11日

東京都在住 斉藤 礼子さん (仮名)

(家計状況)

| 家族構成 | 夫 | 31歳会社員 |

|---|---|---|

| 妻(相談者) | 28歳会社員 |

| 毎月の収入 (手取り) |

夫 | 380,000円 |

|---|---|---|

| 妻 | 200,000円 | |

| 収入合計 | 580,000円 | |

| 毎月の支出 | 住宅ローン | 180,000円 |

| 食費 | 75,000円 | |

| 水道光熱費 | 17,000円 | |

| 通信費 | 25,000円 | |

| 医療費 | 5,000円 | |

| 雑貨・被服・理美容費 | 15,000円 | |

| 娯楽・交際費 | 10,000円 | |

| 小遣い(夫) | 50,000円 | |

| 小遣い(妻) | 0円 | |

| 自動車関連費 | 30,000円 | |

| 保険料 | 16,000円 | |

| その他(奨学金返済) | 11,615円 | |

| 支出合計 | 434,615円 | |

| 収支金額 | 145,385円 |

| 現在の貯蓄額 | 200万円 |

|---|

| 賞与収入 (手取り) |

夫 | 1,700,000円 |

|---|---|---|

| 妻 | 1,600,000円 |

【住宅ローン】

- 借入金額

- :6,500万円

- 金利

- :0.78% 変動金利

- 返済期間

- :35年

- 返済月額

- :18万円

現在の月収入(58万円)に対する住宅ローン(18万円)の割合は約31%となっており、若干高めなものの、ボーナスを含めた年収で考えると、約21%の返済負担率であるため一見問題なく思えます。ただしこれはあくまで、お二人の年収が今後も続くとした場合。産休・育休中はもちろんのこと、働き方の変化に伴い世帯年収が減った場合、教育費準備の影響もあり返済継続が難しくなる可能性もあるため、繰上返済のための貯蓄計画が早急に必要です。

現在の月収入(58万円)に対する住宅ローン(18万円)の割合は約31%となっており、若干高めなものの、ボーナスを含めた年収で考えると、約21%の返済負担率であるため一見問題なく思えます。ただしこれはあくまで、お二人の年収が今後も続くとした場合。産休・育休中はもちろんのこと、働き方の変化に伴い世帯年収が減った場合、教育費準備の影響もあり返済継続が難しくなる可能性もあるため、繰上返済のための貯蓄計画が早急に必要です。

(ファイナンシャルプランナー 鈴木 さや子からのアドバイス)

マイホーム購入、お子さまご出産予定とうれしいライフイベントが目白押しですね。しかし、考えられるリスクが3点あります。1点目は、お子さまの成長とともに教育費が高くなり、ローン返済や必要な貯蓄が続けられなくなるリスクです。2点目は、お子さまの保育園事情などのためにこれまでのような働き方ができず、世帯年収が減るリスク。3点目は、変動金利で住宅ローンを組んでいるので、金利情勢によっては返済額が上がるかもしれないリスクです。

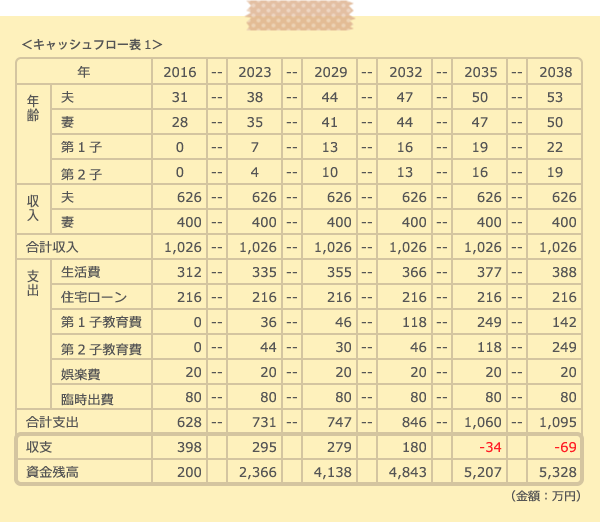

まずは教育費の増加が家計にどのような影響を与えるかを見るために、今の手取り世帯年収が今後も続いたとして、キャッシュフロー表を作成しました(念のため第2子を3年後にご出産されたものと仮定して試算しています)。なお、ここでは住宅ローン減税は考慮していません。

教育費を試算するにあたり、お子さまの進路は2人とも、認可外保育園、公立小、公立中、私立高、私立文系大と仮定した場合の平均金額を使用しました。世帯年収は現状維持、生活費は住宅ローン返済と教育費以外に312万円(月額26万円)かかり、毎年1%ずつ増加すると仮定しました。また、旅行費用含め生活費以外の娯楽費や臨時出費に年100万円かかると仮定しています。

この試算結果によると、1人目のお子さまの大学入学時(2035年)と2人目のお子さまの大学入学時(2038年)だけ年間収支が赤字となり資産残高が少なくなりますが、他の年は黒字であるため、住宅ローンの繰上返済をして元本を減らしつつ、学資保険など教育費のための貯蓄や、老後資金の準備も始められる家計といえます。

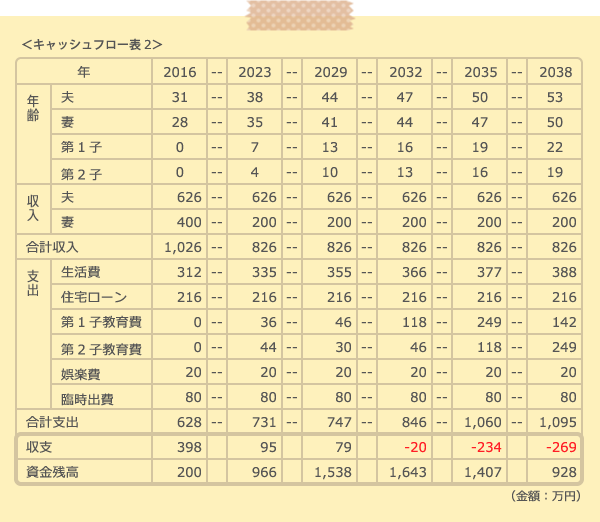

続いて、ご相談者さまである奥さまの年収が、お子さま誕生後から半減した場合について見ておきましょう。

世帯年収の減少により、年間収支が大きく減り、1人目のお子さまの高校入学時(2032年)から2人目のお子さまが大学を卒業する(2041年)まで、ほぼ毎年赤字家計となっています。また、2020年から2030年までの毎年の収支は黒字幅が年100万円前後、2031年は50万円弱となるため、繰上返済をすることは難しいかもしれません。

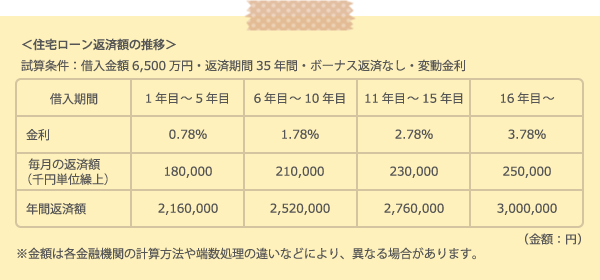

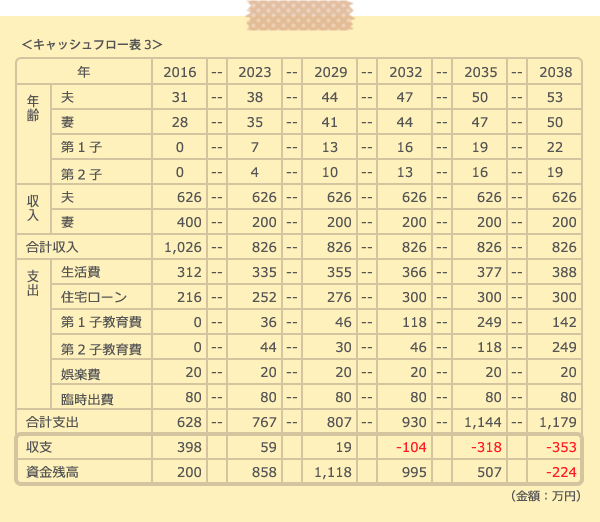

それでは最後に、奥さまの年収が半減し、ローン金利も5年後から5年ごとに1%ずつ3回上がったと想定した場合の試算を確認します(住宅は2016年1月に購入したものと仮定しています)。

金利上昇に伴い月々の返済額は2万~3万円、年間にすると24万~36万円上がっていくため、毎年の貯蓄は思うようにできず、2人目のお子さまの大学入学時(2038年)にはとうとう支出が年収と資産残高を上回り、家計が破綻してしまう危険性があります。

さまざまなリスクを想定したシミュレーション結果を踏まえ、早急にボーナスを含めたお金の使い方の確認や、貯蓄の仕組み作りを行い、繰上返済計画に取り掛かられることをおすすめします。

また、上記シミュレーションでは反映していなかった住宅ローン減税での還付金については、全額繰上返済にあてましょう。ただし、繰上返済用の貯蓄がきちんとできたとしても、住宅ローン控除が受けられる10年間は繰上返済せずに貯蓄しておき、10年後にまとめて返して元本を減らすことも一手です(返済途中で金利が上がった時はその時に返しましょう)。

住宅ローンの持分がご夫婦で半分ずつであり、万一今後奥さまの収入が減った場合、年収の半分以上がローン返済ということになりかねません。その時に備え、家計を一本化し「家計口座」を作って、ご夫婦の手取り収入からそれぞれ一定割合をその口座に入金して管理する方法にして、より貯蓄や収支などの資産状況を見やすくしておくとよいですね。

また、教育費の貯蓄については、学資保険または終身保険の活用に合わせ、ジュニアNISAなどを活用するのもよいでしょう。また、児童手当には手をつけないようにしましょう。さらに、教育費を貯めるための口座を用意すると管理しやすいです。

教育費のために学資保険や終身保険を選ぶ時は、次の3点に注意しましょう。

- (1)目的にあった保険商品か?子どもの医療保障が付加されている学資保険のなかには、満期保険金が払い込んだ保険料を下回るものもあります。

- (2)祝い金や満期保険金を受け取れる時期は子どもが何歳の時か?中学校や高校進学時などにも受け取りを希望するか?

- (3)払込期間中の解約は元本割れする可能性があるため、最後まで払い続けられる保険料かどうか?

一般的に、満期保険金などを受け取る時期が遅くなればなるほど、払込保険料に対して受け取ることができる金額の割合を示す返戻率は上がります。また、保険料の払込期間を短くしても返戻率は上がりますが、一回あたりの支払保険料も上がるため、住宅ローンの繰上返済との両立なども考慮して検討する必要があるでしょう。

今後のさまざまなリスクに備え、世帯年収が高く貯蓄パワーが大きい間にしっかり貯蓄しておくことをおすすめします。

将来万一、どうしても返済が厳しくなった場合は、一定期間だけ返済額を減額できるサービスを提供している金融機関などもあるため、早いうちに契約された金融機関に相談されるとよいでしょう。

コラム執筆者プロフィール

鈴木 さや子(すずき さやこ)

CFP®/1級ファイナンシャル・プランニング技能士/DCプランナー1級/キャリアコンサルタント(国家資格)

家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活動中。専門は教育費・ライフプラン・保険・マネー&キャリア教育・確定拠出年金。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。中学生・高校生の母。

(株)ライフヴェーラ代表取締役/mamaTanoマネーサロン代表

コラム監修者プロフィール

柳澤 美由紀(やなぎさわ みゆき)

CFP®/1級ファイナンシャル・プランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。

相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

- ※ この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()

メルマガ登録をして保険市場がご案内する各種コラムの更新情報やお得なキャンペーン情報を受け取ろう!

ご登録アドレスは大切にお預かりし、保険市場メールマガジンの配信にのみ利用します。